A continuación, un resumen de las principales reformas tributarias propuestas en el proyecto de Ley Orgánica para la Transparencia Fiscal, Optimización del Gasto Tributario, Fomento a la Creación de Empleo, Afianzamiento de los Sistemas Monetario y Financiero y Manejo Responsable de las Finanzas Públicas:

IMPUESTO A LA RENTA

Dividendos:

- El ingreso gravado será el 40% del dividiendo efectivamente distribuido. Se elimina el concepto de dividendo global (dividendo entregado más impuestos pagados por la sociedad que los distribuye) y consecuentemente el crédito tributario de los impuestos pagados por la sociedad.

- Se elimina la exoneración a los dividendos pagados a sociedades y personas naturales residentes en el exterior. El porcentaje de retención aplicable será de 25%.

- En el caso de dividendos distribuidos a favor de personas naturales residentes en el Ecuador, el porcentaje de retención será establecido por el SRI.

- Si la sociedad que distribuye los dividendos incumple el deber de informar su composición societaria, el porcentaje de retención aplicable al dividendo pagado al exterior será de 35%.

- Se ratifica que la capitalización de utilidades (dividendo acción) no será gravada.

Deducciones:

- Los intereses pagados por créditos otorgados por partes relacionadas o independientes no podrán ser mayor al 20% de la utilidad de la compañía. Los intereses pagados en exceso a esta relación se considerarán no deducibles.

- Se considerarán no deducibles los gastos indirectos asignados desde el exterior entre partes relacionadas.

- Se reduce del 100 al 50% la deducción adicional por: (i) incremento neto de empleo, (ii) gastos de seguros médicos y/o medicina prepagada contratados a favor de los trabajadores; (iii) depreciación de activos que reduzcan el impacto ambiental; y, (iv) ciertos gastos incurridos por micro, pequeñas y medianas empresas, como: gastos de investigación y desarrollo, gastos para mejorar la productividad y, gastos de viaje y promoción para el acceso a mercados internacionales.

- La deducibilidad de costos y gastos de promoción y publicidad no tendrá límite

Otros:

- El pago del anticipo de impuesto a la renta deja de ser obligatorio.

- La rebaja de la tarifa de impuesto a la renta para sociedades exportadoras por reinversión de utilidades se reduce de 10 a 8 puntos porcentuales.

- Las rentas obtenidas en el exterior y que hubieren tributado en su país de origen ya no se considerarán exentas del pago de impuesto a la renta en Ecuador. El impuesto pagado en el exterior será considerado crédito tributario.

IMPUESTO AL VALOR AGREGADO

Se incluye dentro de los bienes gravados con tarifa cero a:

- Flores

- Tiras reactivas para glucosa

- Papel periódico

Servicios digitales:

Se grava con tarifa 12% a los servicios digitales. Se consideran servicios digitales a aquellos prestados y/o contratados a través de internet que, por su naturaleza, estén automatizados y requieran intervención humana mínima.

En el caso de importación de servicios digitales, el IVA será de cargo del importador del servicio. Las empresas emisoras de tarjetas de crédito actuarán como agentes de retención cuando el prestador del servicio digital no se encuentre registrado en Ecuador.

Impuesto a los Consumos Especiales:

- Base imponible: para el cálculo del impuesto se incrementa el margen mínimo presuntivo de comercialización del 25 al 30% del precio ex aduana o ex fábrica.

- Bienes gravados: se incluyen o

aumentan las tarifas de los siguientes bienes y servicios:

- Líquidos que contengan nicotina a ser administrados por medio de sistemas de administración de nicotina (cigarrillos electrónicos): 50%.

- Bebidas gaseosas con contenido de azúcar menor o igual a 25 gramos por litro y bebidas energizantes: 11%.

- Bebidas gaseosas con contenido de azúcar mayor a 25 gramos por litro: $ 0,20 por cada 100 gramos de azúcar.

- Vehículos: se modifica la fórmula de cálculo para evitar saltos en las tarifas, según el precio de venta del vehículo.

- Servicio de telefonía móvil pospago prestado a personas naturales: 10%.

- Cerveza artesanal: se reduce la tarifa de $ 2 por litro a $ 1,5 por litro.

- Cerveza industrial: se incrementa la tarifa de acuerdo a la participación del mercado.

- Fundas plásticas: $ 0,10 por funda, no aplica en establecimientos pequeños.

IMPUESTO A LA SALIDA DE DIVISAS

Exoneraciones:

- Créditos externos: (i) se elimina como condición que el plazo del crédito sea de al menos 360 días, y (ii) se incluye como destino del crédito la inversión en acciones o similares emitidas por sociedades ecuatorianas.

- Dividendos: se amplía la exoneración para dividendos pagados a favor de sociedades o personas naturales residentes en paraísos fiscales.

- Se reduce del 5 al 2,5% para la importación de materias primas, insumos y bienes de capital; sin embargo, se elimina el derecho a crédito tributario por dichas importaciones.

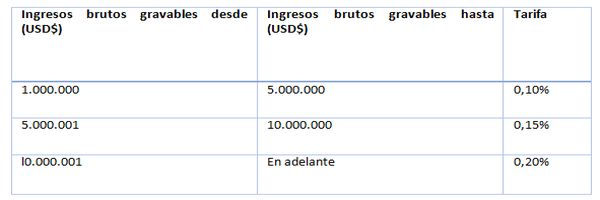

IMPUESTO ÚNICO Y TEMPORAL

¿Quiénes están obligados al pago? Las sociedades cuyos ingresos brutos en el ejercicio fiscal 2018 hayan sido superiores a un millón de dólares

¿Cuánto debe pagarse? El valor a pagarse consta en la siguiente tabla. El valor no será superior al 25% del impuesto causado, declarado o determinado, del ejercicio fiscal 2018.

¿Cuándo debe pagarse? Hasta el 31 de marzo de los ejercicios fiscales 2020, 2021 y 2022.

RÉGIMEN DE REPATRIACIÓN DE CAPITALES

Pueden acogerse a este régimen los residentes fiscales del Ecuador que al 31 de diciembre de 2018:

- Hayan mantenido en el exterior ingresos gravados con impuesto a la renta en Ecuador, o hayan realizado transacciones monetarias sujetas al Impuesto a la Salida de Divisas (ISD), que no hayan sido declaradas o cuyo impuesto correspondiente no hubiere sido objeto de retención y/o pago.

- Mantengan en el exterior activos adquiridos con estos ingresos y que no se hayan registrado en la declaración patrimonial.

Si los sujetos pasivos deciden repatriar e invertir en Ecuador las rentas o divisas del exterior, se sujetarán a las siguientes reglas:

- Pagarán un impuesto del 1% si la declaración y pago se realiza hasta el 31 de marzo de 2020;

- Pagarán un impuesto del 2% si la declaración y pago se realiza desde el 01 de abril de 2020 hasta el 30 de junio de 2020; y,

- Pagarán un impuesto del 4% si la declaración y pago se realiza desde el 01 de julio de 2020 hasta el 31 de diciembre de 2020.

- Si los sujetos pasivos deciden solamente declarar sus rentas, activos o inversiones en el exterior, pero no repatriar y reinvertir en el Ecuador, pagarán un impuesto del 8%.

Se entenderá que se ha cumplido con el requisito de inversión si las rentas o divisas objeto de repatriación se mantienen en el país, por un plazo no menor a 12 meses consecutivos contados a partir de la fecha en que se realice la inversión y se las destina a determinados fines establecidos en la ley como: inversiones y productos financieros brindados por entidades financieras, bolsas y casas de valores, adquisición de inmuebles y otros activos necesarios para realizar actividades económicas en el país o, inversiones destinadas a investigación y desarrollo de tecnología.

The content of this article is intended to provide a general guide to the subject matter. Specialist advice should be sought about your specific circumstances.