Neste segundo semestre de 2023, o governo do Estado de São Paulo vem publicando algumas medidas visando encerrar as discussões administrativas e judiciais dos débitos estaduais, por meio de programas que concedem parcelamento dos débitos, reduções dos juros, multas e acréscimos legais, além de outras condições especiais.

Antes da inscrição em dívida ativa

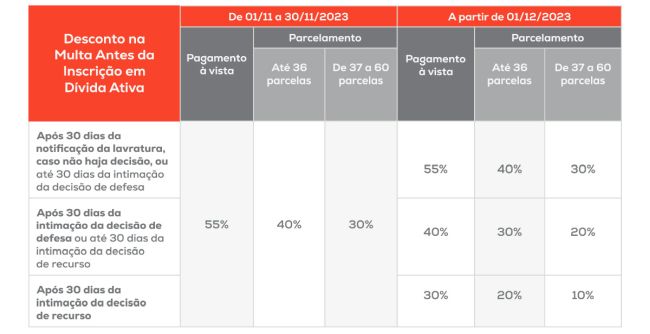

A primeira medida divulgada foi o Programa Resolve Já, que, por meio da Lei nº 17.784/2023, implementou alterações na legislação do ICMS, visando estimular a regularização de autos de infração e imposição de multa (AIIM), antes da inscrição dos débitos de ICMS em dívida ativa. As empresas podem ser beneficiadas com:

- prazos mais flexíveis;

- utilização de crédito acumulado ou de ressarcimento na quitação;

- mudança na data de início da contagem dos juros de mora (em sintonia com a legislação federal, a partir do 1° dia do mês seguinte ao vencimento);

- vantagens na liquidação antecipada (regra do bom pagador);

- e redução do valor da multa de acordo com o momento da quitação do débito.

Na fase de transição do programa (01/11/2023 a 30/11/2023), o contribuinte que apresentar o pedido de renúncia em relação à discussão administrativa de ICMS contará com o desconto de 55% da multa no pagamento à vista, independentemente da fase processual.

Confira o calendário:

Após a inscrição em dívida ativa

Para os débitos já inscritos em dívida ativa (após a finalização do contencioso administrativo), foi aprovada a nova Lei nº 17.843/2023, introduzindo o chamado Acordo Paulista, que dentre algumas iniciativas institui uma nova transação para os débitos de natureza tributária ou não tributária.

Conforme já estava previsto nos artigos revogados da Lei n° 17.293/2020, o contribuinte vai dispor da transação na modalidade por adesão, quando concorda com os termos e condições estabelecidos em edital publicado pela Procuradoria Geral do Estado, e na modalidade por proposta individual, de iniciativa do devedor ou do ente público.

Adequando-se com as normas que regulamentam a transação federal, os contribuintes podem se beneficiar com reduções de até 65% do valor total transacionado (até 70% para os créditos irrecuperáveis ou de difícil recuperação) e prazo de quitação de até 120 meses. Para pessoa natural, microempresa ou empresa de pequeno porte, a redução máxima será de 70%, com prazo máximo de 145 meses.

O acordo ainda permite a utilização de precatórios e créditos acumulados de ICMS na quitação, além de facilitar a apresentação de garantias. Com relação a modalidade "por adesão", a nova norma já prevê condições diferenciadas para dívidas no contencioso tributário de relevante e disseminada controvérsia jurídica, bem como para as dívidas no contencioso de pequeno valor.

A nova lei entra em vigor em meados de fevereiro de 2024 (após 90 dias da publicação), e as demais questões serão disciplinadas por ato do Procurador Geral do Estado.

The content of this article is intended to provide a general guide to the subject matter. Specialist advice should be sought about your specific circumstances.