Nous avons écrit précédemment sur l'abandon définitif de l'utilisation et de la publication du taux CDOR après le 28 juin 2024 et sur les clauses de repli que les parties devraient envisager pour les contrats de prêt (voir notre article ici). Bien que cette date d'abandon définitif ne soit pas avant l'année prochaine, les intervenants du marché doivent être conscients des autres étapes importantes qui ont eu lieu ou auront lieu cette année en lien avec la transition du taux CDOR au taux CORRA.

Cours intercourtiers

En août 2022, le Groupe de travail sur le taux de référence complémentaire pour le marché canadien (le « Groupe de travail sur le TARCOM ») a publié son plan de transition, qui comprenait une initiative privilégiant l'adoption du taux CORRA de manière à générer une liquidité accrue fondée sur ce taux. Cette initiative a une incidence sur les échanges entre l'ensemble des banques ou courtiers qui négocient des produits dérivés couvrant le risque de fluctuation des taux d'intérêt libellés dollars canadiens sur le marché intercourtiers. L'initiative privilégiant l'adoption du taux CORRA prévoit deux étapes :

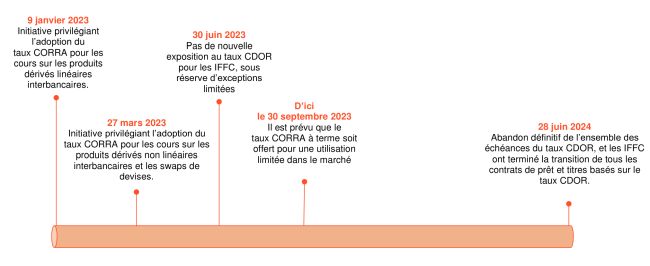

- Étape 1: à compter du 9 janvier 2023, les courtiers devront d'abord fournir des cours intercourtiers fondés sur le taux CORRA (au lieu du taux CDOR) aux contreparties intermédiaires pour les dérivés linéaires1.

- Étape 2: Après le 27 mars 2023, les courtiers devront d'abord fournir des cours fondés sur le taux CORRA (au lieu du taux CDOR) pour les produits dérivés non linéaires et les swaps de devises.

Bien que l'idée soit de faire en sorte que la plupart des produits dérivés intercourtiers renvoie au taux CORRA plutôt qu'au taux CDOR après ces dates respectives, cela n'empêche pas une opération fondée sur le taux CDOR d'avoir lieu si un courtier le demande ou l'exige.

Institutions financières fédérales au Canada

Le Bureau du surintendant des institutions financières (le « BSIF »), l'organisme de réglementation prudentiel des institutions financières fédérales au Canada (les « IFFC »), a adopté l'approche d'une transition en deux étapes proposée dans le livre blanc du Groupe de travail sur le TARCOM :

- Étape 1: le BSIF s'attend à ce que tous les nouveaux contrats de produits dérivés (bilatéraux, compensés et négociés en bourse) et les titres (actifs et obligations) transitionnent vers d'autres taux de référence d'ici le 30 juin 2023 et qu'aucune nouvelle exposition basée sur le taux CDOR ne soit comptabilisée après cette date, sous réserve d'exceptions limitées. Ces exceptions comprennent les produits dérivés qui couvrent ou réduisent les expositions basées sur le taux CDOR des produits dérivés ou des titres négociés avant le 30 juin 2023 ou dans les contrats de prêt négociés avant le 30 juin 2024.

- Étape 2: d'ici le 28 juin 20242, le BSIF s'attend à ce que les IFFC aient complété la transition dans tous les contrats de prêt existants qui renvoient au taux CDOR vers un autre taux de référence. Cette deuxième étape a pour but de donner aux IFFC davantage de temps pour effectuer la transition de leurs contrats de prêt et régler les problèmes potentiels liés à la refonte de la documentation comprenant d'« anciennes » opérations, ainsi qu'à accorder plus de temps aux expositions existantes fondées sur le taux CDOR pour qu'elles arrivent à échéance.

Taux CORRA à terme

Le Groupe de travail sur le TARCOM a confirmé, le 11 janvier 2023, que des efforts sont en cours pour développer un taux de référence CORRA à terme pour des périodes de 1 et 3 mois. Il est prévu que ces périodes pour le taux de référence seront disponibles pour la fin du troisième trimestre de 2023. Comme nous l'avons mentionné dans notre article précédent, les clauses de repli recommandées par le Groupe de travail sur le TARCOM pour les contrats de prêt (les « clauses recommandées par le Groupe de travail sur le TARCOM ») mentionnent le taux CORRA à terme plus un ajustement pour l'écart de crédit comme premier repli, même si, au moment de la publication de ces clauses, le taux CORRA à terme n'était pas encore offert. Tel qu'indiqué indiqué dans l' annonce faite par le Groupe de travail sur le TARCOM, celui-ci a mis au point une méthode qu'il recommande pour calculer un indice de référence CORRA à terme fiable. Le taux CORRA à terme est un taux à terme prospectif, similaire au taux CDOR, qui vise à refléter le taux des swaps indexés sur le taux CORRA à un jour pour des périodes de 1 et 3 mois à une date donnée. Cela signifie que les emprunteurs sauront, au début d'une période d'intérêt, quel seront les intérêts facturés pour cette période, plutôt que d'utiliser le taux CORRA composé à terme échu.

Il convient de noter que les utilisations approuvées du taux CORRA à terme sont plutôt limitées et seront restreintes par le contrat de licence du taux CORRA à terme. Le Groupe de travail sur le TARCOM note que la grande majorité des produits financiers qui se réfèrent actuellement au taux CDOR passeront au taux CORRA composé à terme échu; toutefois, le taux CORRA à terme est autorisé pour ce qui suit :

Utilisations approuvées pour le taux CORRA à terme3 |

Utilisations non approuvées pour le taux CORRA à terme |

|

|

|

|

|

Le Groupe de travail sur le TARCOM a indiqué que la viabilité à long terme du taux CORRA à terme n'est pas garantie et il encourage les utilisateurs du taux CORRA à terme à mettre en place des clauses de repli fiables qui, dans la plupart des cas, renvoient au taux CORRA composé à terme échu. En outre, les emprunteurs qui couvrent les risques liés à leurs prêts par le biais de produits dérivés sont encouragés par le Groupe de travail sur le TARCOM à utiliser le taux CORRA à un jour plutôt que le taux CORRA à terme, car le marché des produits dérivés basés sur le taux CORRA à un jour sera probablement beaucoup plus vaste et plus liquide que le marché des produits dérivés basés sur le taux CORRA à terme. Les emprunteurs qui couvrent les risques liés à leurs prêts basés sur le taux CORRA à terme avec des produits dérivés basés sur le taux CORRA à terme pourraient voir leurs coûts de couverture augmenter pour tenir compte du risque de base accru pour leurs banques ou leurs courtiers qui couvriront les risques liés à leurs propres obligations par le biais de produits dérivés fondés sur le taux CORRA à un jour sur le marché interbancaire.

Conclusion

Bien que l'abandon de l'ensemble des échéances du taux CDOR n'ait pas lieu avant le 28 juin 2024, le Groupe de travail sur le TARCOM prévoit que les courtiers et les banques devraient déjà établir des taux CORRA pour les opérations entre courtiers, et que certains intervenants du marché pourraient devoir passer du taux CDOR au taux CORRA avant l'abandon définitif du taux CDOR. Les étapes importantes que les courtiers et les banques doivent connaître avant l'abandon définitif du taux CDOR comprennent les suivantes :

De plus, certains utilisateurs finaux devront considérer attentivement l'opportunité de faire passer leurs prêts fondés sur le taux CDOR et leurs opérations de crédit commercial au taux CORRA à terme ou au taux CORRA composé à terme échu une fois que le taux CORRA à terme sera offert à la fin du troisième trimestre de 2023.

Footnotes

1. Un produit dérivé linéaire est un produit dérivé pour lequel la variation du facteur de risque par rapport à la variation de la valeur du produit dérivé est linéaire, comme un contrat à terme standardisé ou un swap.

2. Bien que le livre blanc du Groupe de travail sur le TARCOM indique que l'étape 2 devrait être terminée d'ici le 30 juin 2024, nous notons que ce livre blanc a été publié le 16 décembre 2021, soit avant que Refinitiv Benchmark Services Limited n'annonce le 16 mai 2022 que la dernière publication de l'ensemble des échéances du taux CDOR aura lieu le 28 juin 2024. En outre, nous notons que le vendredi 28 juin 2024 est le dernier jour ouvrable du mois et donc, malgré la date mentionnée dans le livre blanc du Groupe de travail sur le TARCOM, cette date est effectivement le dernier jour dont les banques et les courtiers disposent pour faire la transition du taux CDOR vers le taux CORRA avant que le taux CDOR ne soit abandonné de façon permanente.

3. Le Groupe de travail a indiqué que la décision d'ajouter ou non les opérations sur dérivés intercourtiers dans la même devise dans les cas d'utilisation approuvés du taux CORRA à terme sera prise par le Groupe de travail sur le TARCOM avant le lancement officiel du taux CORRA à terme durant le troisième trimestre de 2023.

To view the original article click here

The content of this article is intended to provide a general guide to the subject matter. Specialist advice should be sought about your specific circumstances.