前 言

2020年中国农历新春前后爆发并快速蔓延的新型冠状病毒肺炎(NCP)疫情,不仅对中国境内企业的正常生产经营造成了巨大冲击,也对境内外资本市场的有序运作提出新的挑战。为应对本次疫情,境内交易所及证券监管机构近期密集发文,对上市企业信息披露、首发上市、再融资、并购重组等业务的申请和审核程序、时限等事项作出了特别规定。香港联交所和香港证监会也于2020年2月4日发布了联合声明,对香港上市公司因疫情无法刊发业绩的情形发布了指引。那么,对于已向香港联交所递交了上市申请的境内企业(包括申请以H股方式在香港联交所上市的境内企业,以及以离岸公司为上市主体但主营业务在中国境内的企业,下文中统称"拟上市企业"),以及计划近期启动香港上市计划的其他境内企业,应当如何正确评估本次疫情对其上市计划的影响?又应该采取何种措施予以合理应对?结合近期香港资本市场动态以及本团队逾十年香港上市业务经验,我们尝试通过本文对上述问题进行简要评析,以供各拟上市企业参考。

本次疫情对拟上市企业所造成的影响是多方面的:其一,对于主要在湖北省及周边区域内开展生产、运营的拟上市企业,受当地"封城"等疫情管控措施的影响,企业的正常人员及物资流动以及相关采购、销售活动将受阻,生产物资紧缺、劳动用工短缺等问题在一段时间内将持续存在。一些具有一定的聚众属性的行业(例如交通运输、金融、住宿餐饮业)的企业,受本次疫情及其管控措施的影响将尤为严重,可能将被迫采取停工停产等措施应对疫情。其二,除拟上市企业自身生产运营受影响外,拟上市企业部分供应商、客户也可能因该等原因出现延迟交货、延迟付款乃至停工停产情况,导致已订立的业务合同无法正常履行,影响企业原材料购买以及销售款回流,进而引发新的诉讼、仲裁纠纷问题。

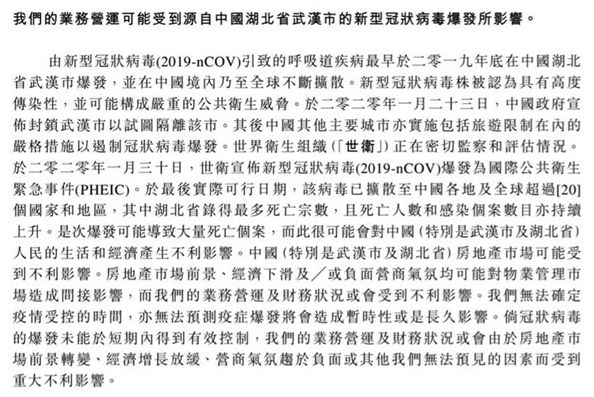

我们注意到,截至目前,部分香港联交所上市公司已刊登了自愿性公告,提示本次疫情对上市公司所带来的不利影响。例如,2020年2月3日,来自河南驻马店的驾校培训机构向中国际(1871.HK)公告,宣布为抑制新型冠状病毒的传播,应地方道路运输管理局通知要求,公司已暂停所有驾驶培训服务业务直至当局另行通知;同日,来自惠州的家电生产商登辉控股(1692.HK)公告,宣布为配合疫情防控工作,暂停集团惠州工厂的运营,且不排除后续受政策影响延长停工时间。

就拟上市企业而言,本次疫情属于重大外部事件,过往类似的不可控的重大外部事件,如2003年前后爆发的严重急性呼吸综合症(SARS)、2017年在香港爆发的人类猪型流感(H1N1)等,都曾或多或少对相关企业的经营、上市计划构成一定干扰。本次疫情覆盖地域广、影响面大,大多数企业也难免因此蒙受一定程度的损失。但相较于中美贸易战、国际贸易或经济制裁这类直接打击出口企业盈利模式的外部事件,本次疫情的影响对大部分企业并非是致命的,随着正常生产经营秩序的恢复和政府扶持措施的实施,相关不利影响在短期内都会逐步消除。而拟上市企业通常在所处行业内居于领先地位,具有较强的抗风险能力,或可利用此次疫情转危为机,通过收购、行业整合等举措进一步扩大市场份额。香港联交所和证监会在上市项目审查过程中,对于此类具有普遍影响力的外部事件,一般亦会采取比较理性、客观的态度,因此,通常拟上市企业无需单纯因疫情影响取消或中止上市计划,当然,仍需在专业机构的帮助下,对本次疫情的影响进行审慎、客观的评估,并视情况对原定上市计划进行调整和采取适当的应对措施。

结合我们过往及目前正在办理中的香港上市项目经验,我们提供以下建议供拟上市企业参考:

一、关于上市时间表

通常在启动上市计划时,拟上市企业所选定的保荐人会结合项目实际情况并汇同企业和各专业机构,牵头制订一个预期上市时间表,确定上市前各项工作实施时间及责任方。

受本次疫情影响,拟上市企业或将持续受人员无法正常到岗问题困扰,无法按计划配合中介机构开展尽调、准备上市申报文件等工作;同时,招股章程起草会议以及上市计划中一些由各中介机构参与的工作环节(如对拟上市企业的上市前现场尽调及访谈、上下游客户供应商及主管政府部门的访谈、守法证明的申领)可能因"封城"、香港及内地交通管制等疫情管控措施的实施而无法及时完成;对于已提交上市申请的企业,其后续进行补充尽调、补充审计都可能因相同原因出现客观困难。这些因素可能将导致上市进度的递延以及既定上市时间表的调整。

目前我们参与的已经在2020年1月中上旬前提交上市申请的各个项目已经陆续收到香港联交所的首轮反馈问题,香港联交所的审查进度较往常并无明显延迟。对于计划于今年上半年提交上市申请的项目,若在春节前已经完成大部分中介机构现场尽调、客户、供应商访谈等工作,那么即便出现因公司财务人员未能按期开工等原因导致财务管理表格有所延迟,只要本次疫情在近期内能得以有效控制,我们预计该等延迟也不会对公司原定上市时间表产生较大影响。但是,对于目前尚有较多境内现场核查、访谈等工作有待进行的项目,就可能需要拟上市企业视乎本次疫情和控制措施的具体影响,对上市时间表进行相应调整。

二、关于财务数据

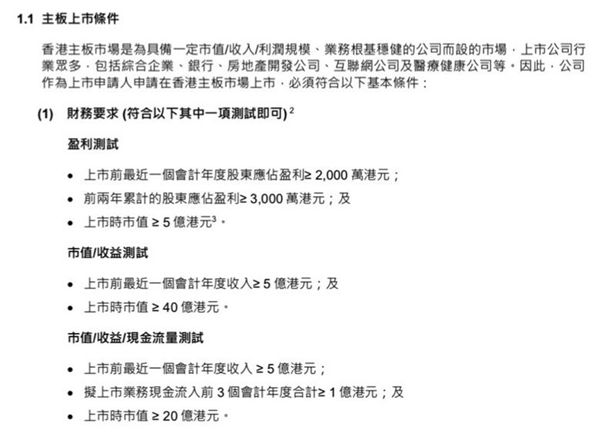

企业上市必须符合上市规则所规定的财务标准。以香港主板上市规则为例,拟上市企业谋求在香港主板上市的,按照盈利测试要求,需要证明其在过往三个财政年度达到5,000万港元盈利(其中最近一个财务年度达到2,000万港元,前两年累计盈利至少3,000万港元),同时上市时市值达到5亿港元。

香港联交所主板上市条件(摘自香港联交所2019年9月16日《香港联交所的新股上市流程和重点》)

对多数企业而言,本次疫情的负面影响或多或少会直接体现在财务表现上,可能导致企业在疫情期间甚至此后的一段时间内财务数据变差,但也需要结合项目具体情况来评估其对上市计划的影响。对于目前已提交上市申请或计划以不晚于2019年12月31日作为最近一个完整的财务年度截止日申请递表的项目,本次疫情并不会影响其在往绩期间的财务数据,即便企业因疫情在2020年第一季度或此后一段合理期间内收入或利润下滑,也不会影响其符合上市财务标准。需要注意的是,拟上市企业在递表后需持续更新财务数据,若相较历史同期出现收入、利润明显减少,则拟上市企业需要作出合理的解释;只要充分证明其已在必要的范围内采取适当的应对措施,且本次疫情并不会对其持续运营和盈利能力构成实质性的不利影响的情况下,本次疫情作为暂时性的外部事件当不会对企业上市计划产生重大不利影响。

另外需要注意的是,拟上市企业除需证明其在往绩期间的财务指标符合上市规则外,通常亦需提供盈利预测和现金流量预测,以证明其财务稳健和具备持续盈利的能力。香港主板上市规则第9.11(10)条规定,拟上市企业在暂定聆讯日期前至少十五个营业日之前应递交包括盈利预测初稿以及现金流量预测备忘录初稿在内的相关文件。因此,拟上市企业应在审计师等专业机构的指导下,就其疫情对财务的影响进行审慎的评估和测算,以保证前述预测客观和公允。

三、关于招股章程针对本次疫情影响的披露

作为实行注册制的典范,香港联交所和证监会对于上市项目的审查核心在于招股章程和上市申请文件中信息披露的质量。在近期香港上市申请的审查工作中,香港联交所和香港证监会已针对本次疫情影响,要求中国境内企业和可能受此影响的其他拟上市企业就本次疫情影响在招股章程中进行单独披露。

我们注意到,目前部分已递表的企业已经在招股章程中的"风险因素"章节增加了有关本次疫情影响的内容。

摘自烨星集团控股有限公司 2020 年1月31日招股章程申请版本(第一次呈交)

The content of this article is intended to provide a general guide to the subject matter. Specialist advice should be sought about your specific circumstances.