并购投资交易中,追究老股东刑事责任是交易双方间的矛盾的最激烈表现形式。为准确了解A股并购市场中老股东被追究刑事责任的司法现状,我们搜集了2013年以来的12个案件(不包括借壳)。经统计分析,我们有如下发现:

01.案件进展

上市公司发布老股东被司法机关刑事调查的公告后,25%的案件后续披露了刑事判决(一审或二审判决),75%的案件未见披露刑事判决。未见披露的原因可能是司法程序尚未结束,或者司法程序已经结束但上市公司未予披露。根据刑事诉讼法律制度,司法程序结束的原因包括公安机关决定不移送起诉、检察机关决定不予起诉、法院做出判决。

02.涉及的罪名

92%的案件以涉嫌合同诈骗罪为由进行刑事调查。其中,67%的案件仅涉嫌合同诈骗一罪,25%的案件同时还涉及其他罪名,如单位行贿罪、职务侵占罪。

03.刑期

3个披露了刑事判决的案件中,罪名、刑期如下:

| 案件 | 罪名 | 刑期 |

| 一 | 合同诈骗罪+单位行贿罪 |

被告一:十五年六个月 被告二:十年 被告三:四年 |

| 二 | 职务侵占罪+合同诈骗罪 |

十年六个月 (合同诈骗案尚处司法过程中) |

| 三 | 挪用资金罪 | 四年六个月 |

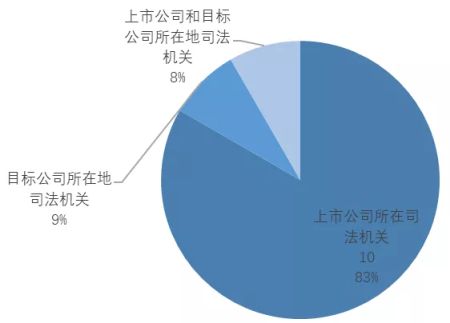

04.刑事司法机关所在地

83%的案件中,上市公司选择请求本公司所在地的司法机关追诉老股东的刑事责任。

05.被追责的人员范围

83%的案件中,只追究老股东的刑事责任。

其余17%的案件中,在老股东之外,同时还追究未曾持有目标公司股权的高级管理人员(如财务负责人、副总经理)的责任,其中一个案件还同时追究了上市公司高管、中介机构的责任。

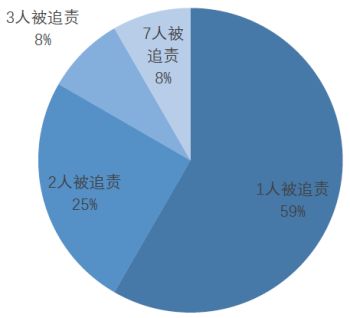

06.被追责的人员数量

59%的案件中,只追究目标公司原实际控制人1人的刑事责任。

16%的案件中,有3人或3人以上被追责。

值得注意的是,在1个案件中,原股东夫妻二人同时被追责。

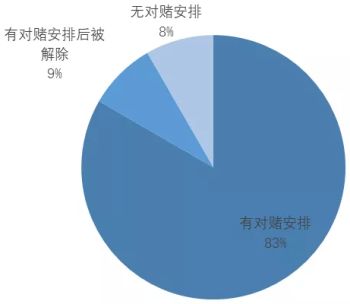

07.是否有业绩对赌

83%的案件中存在对赌安排。

8%的案件不涉及对赌安排。

08.业绩对赌结果

70%的案件中,老股东输掉了对赌。其中40%的案件中,目标公司在对赌期内的累计业绩为负。

20%的案件中,老股东赢了对赌但仍被追责(原因可能是审核确定对赌业绩时尚未发现违法犯罪情形)。

10%的案件中,第一个对赌年度的财务数据尚未确定,老股东即被追责。

注:X为老股东承诺业绩的实现比例

09.上市公司计提减值准备

92%的案件中,上市公司计提了股权投资减值准备和/或商誉减值准备。只有1个案件未予计提,其原因是,在对老股东采取强制措施后,双方大幅调低了目标公司估值(下调88%,上市公司追回绝大部分投资款,但持股比例不变)。

10.上市公司主营业务

涉案上市公司的主营业务较为分散。

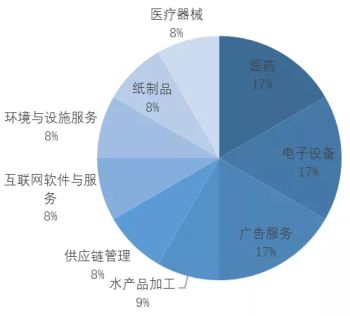

11.标的公司主营业务

TMT和医药健康行业的标的公司占大多数,合计占比67%.

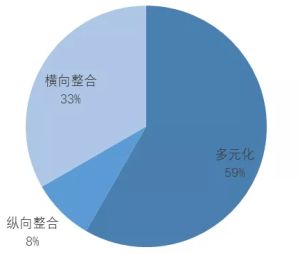

12.并购投资类型

59%的涉案交易属上市公司的多元化并购投资。

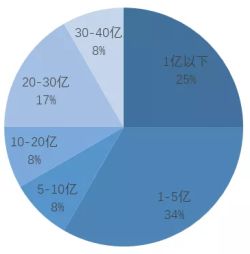

13.并购投资金额

59%的案件的并购投资金额在5亿元以下。并购投资金额最低的为3000万元,最高的为34亿元。

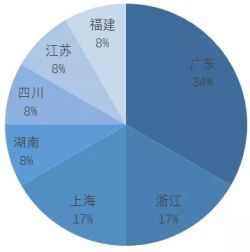

14.上市公司所在地

广东、新疆两地涉案上市公司较多,合计占比42%。

15.标的公司所在地

广东的涉案标的公司数量最多,占比34%。

16.上市公司所有制性质

涉案上市公司中,非国有控股上市公司的比例稍高。

17.标的公司所有制性质

涉案标的公司均为民营企业。

The content of this article is intended to provide a general guide to the subject matter. Specialist advice should be sought about your specific circumstances.