本文作为系列文章的首篇,将带领读者初探保理,了解保理的由来与发展、保理的定义及其业务分类。

一、保理的由来和发展

自上世纪中叶以来,随着国际经济由短缺向过剩的发展,贸易市场由卖方市场逐步向买方市场转变,赊销贸易成为大多数企业面临的共同问题,应收帐款占用大量资金和风险控制难度上升成为众多企业必须要解决的难题。在国际贸易市场上,随着信用证支付手段使用频率的逐步下降,一种顺应贸易需求的新的集结算、融资、风险负担、帐务管理、欠款催收为一体的综合化金融服务应运而生,这就是保理。

保理由来已久,其最早的雏形要追溯到五千多年前巴比伦时期的美索不达米亚。那时人们使用贸易赊账产生的欠款换取金银的行为即为"保理",只是当时的人不这样称呼。

现代保理制度是随着现代贸易制度的发展而逐步形成的。科技革命极大地提升了生产力,产品、服务的种类、数量极大丰富,贸易话语权的天平由卖方向买方倾斜,买方的谈判地位提高,议价能力增强,赊销方式成为贸易新背景下被广泛应用的贸易方式。买方想尽量延长付款期限,卖方在无法获得买方支付的情况下资金回笼的需求并未减弱。保理成为贸易买卖双方从自身利益出发共同选择的结果。

在国内,保理业务在上个世纪后期才逐渐起步。最初的中国保理市场上,保理商角色主要由商业银行承担,很少发现商业保理公司的身影。从2002年开始,随着国务院、商务部、财政部、发改委、人民银行、银监会及上海市、天津市发布了一系列涉及保理业务的相关文件,保理市场上才有商业保理公司获准经营保理业务。中国银监会于2014年4月发布实施的《商业银行保理业务管理暂行办法》,加强了对商业银行融资保理业务的业务流程的相应规范,对客户准入、合作机构准入、专户管理、业务审查、融资产品、融资期限、融资比例以及信息披露等主要方面均提出了具体要求。随着一系列部门规章制度和行业政策的出台,保理业务的市场认知度得到了再次提高,也为商业保理在各地的推广拓展了空间。

近年来,保理业务在国内迅速发展。根据《中国商业保理行业发展报告》及相关统计数据显示,2016年,我国商业保理业务量已超过5000亿元人民币,融资余额超过1000亿元人民币,服务的中小企业超过10万家。2017年,商业保理继续保持良好发展趋势,截至2017年12月31日,全国注册商业保理法人企业及分公司共8261家,比2016年增长了48%,实际开业约1600家,业务总额达到1万亿人民币,融资余额约为2500亿人民币。根据中国人民银行征信中心应收账款融资服务平台数据显示,截至2018年3月,累计促成小微企业应收账款融资6.7684万亿元,比2017年3月末的4.43万亿元同比增加52.78%。

二、保理的定义

现代保理制度起源于美国,美国人对保理的定义是:保理是保理商与以赊销方式提供商品或劳务的销售商之间的一项持续性安排。保理商针对所产生的应收账款提供购买应收账款、保持销售分类账、催收账款及承担因债务人无力支付而造成的损失的一体化综合性金融服务。

在欧洲,部分地区接受美国关于保理的定义,但大部分地区认为只要保理商能够承担两个或两个以上的美国关于保理定义中的服务职能,该项服务或有关安排即可视为保理。

国际保理商联合会(Factoring Chain International,简称FCI)则将保理业务界定为:保理是融合了资金融通、账务管理、应收账款收取和坏账担保四项业务的综合性金融服务。2013年7月修订的最新版《国际保理通则》规定:保理合同系指一项契约,据此,供应商可能或将要向一家保理商转让应收账款,不论其目的是否为了获得融资,至少要满足以下职能之一:(1)销售分户账管理;(2)账款催收;(3)坏账担保。

2014年,银监会颁布的《商业银行保理业务管理暂行办法》(中国银行业监督管理委员会令2014年第5号)规定:保理业务是以债权人转让其应收账款为前提,集应收账款催收、管理、坏账担保及融资于一体的综合性金融服务。债权人将其应收账款转让给商业银行,由商业银行向其提供应收账款催收、应收账款管理、坏账担保、保理融资服务中至少一项的,即为保理业务:

1.应收账款催收:根据应收账款账期,保理商主动或应债权人要求,采取电话、邮件、传真、函件、上门等方式或运用法律手段等督促债务人履行基础商务合同付款义务,并定期或不定期地将催收情况通知债权人的行为。

2.应收账款管理:根据债权人的要求,保理商定期或不定期向其提供关于应收账款的回收情况、逾期账款情况、对帐单等财务和统计报表,协助其进行应收账款管理。

3.坏账担保:保理商为债务人核定信用额度,并在核准额度内,对债权人的应收账款提供约定的付款担保。

4.保理融资:以应收账款合法、有效转让为前提的银行融资服务。

可见,保理是由保理商和卖方(或买方)之间达成的与资金融通、账务管理和担保服务有关的一揽子契约性安排,其前提是赊销贸易方式的运用,其产生的动力是卖方提前实现资金回流扩大再生产的需求,其被广泛推广需要保理商有一套对买方信用、产品市场需求及交易本身的真实性进行评估和风险防控的制度体系。

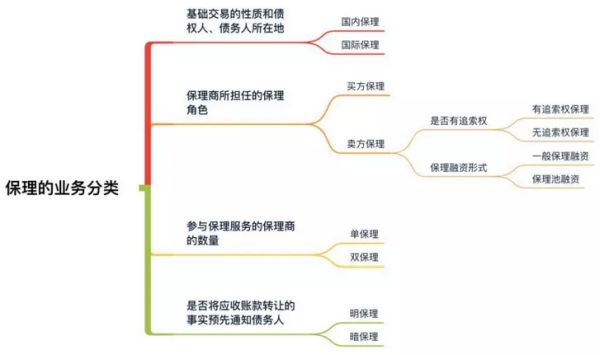

三、保理的业务分类

对保理业务进行分类,是基于保理关系人的需求各有不同,国际上目前尚无统一的分类标准。实践中,保理业务已发展出多种类型,主要分类有:

(一)国内保理和国际保理

按照基础交易的性质和债权人、债务人所在地,分为国内保理和国际保理。国内保理(Domestic Factoring)是债权人和債务人均在境内的保理业务。国际保理(International Factoring)是债权人和债务人中至少有一方在境外(包括保税区、自贸区、其他实行境内关外管理的特殊贸易区)的保理业务。

(二)卖方保理和买方保理

按照保理商所担任的保理角色,分为卖方保理和买方保理。卖方保理,是指保理商作为卖方保理商所提供的保理服务。国际业务中的卖方保理又称出口保理(ExportFactoring)。

1.卖方保理

(1)卖方保理中,按照有无追索权,分为无追索权保理和有追索权保理。

追索权即在债务人破产、无理拖欠或无法偿付应收账款时,保理商可否向债权人反转让应收账款、要求债权人回购应收账款或归还融资的权利。

有追索权保理是指在应收账款到期无法从债务人处收回时,保理商可以向债权人反转让应收账款、要求债权人回购应收账款或归还融资。有追索权保理又称回购型保理。

无追索权保理是指应收账款在无商业纠纷等情况下无法得到清偿的,由保理商承担应收账款的坏账风险。无追索权保理又称买断型保理。

(2)卖方保理中,按照保理融资形式,分为一般保理融资和保理池融资。

一般保理融资是指对应单次应收账款转让而提供融资服务的操作模式。

保理池融资是指卖方承诺在一段期间内持续稳定转让合格应收账款予保理商形成应收账款池,在满足保理融资余额不高于应收账款池余额的前提下,保理融资的期限可以超过具体每笔应收账款的期限,且不因融资业务发生时所依赖应收账款的到期付款而必须清偿保理融资款项的操作模式。保理池融资主要适用于卖方与特定买方有长期、稳定、连续的供应关系而产生的融资需求。

2.买方保理

买方保理,是指保理商作为买方保理商所提供的保理服务。国际业务中的买方保理又称进口保理(ImportFactoring)。一般情况下,买方保理商不承担贸易欺诈风险,贸易背景真实性及单据审核由卖方保理商负责。

(三)单保理和双保理

按照参与保理服务的保理商的数量,分为单保理和双保理。单保理(SingleFactor)是由一家保理商单独提供保理服务。双保理(TwoFactor)是由两家保理商合作提供保理服务。买卖双方保理商为同一保理商不同分支机构的,大多视作双保理。有保险公司承保买方信用风险的银保合作,亦视作双保理。

(四)明保理与暗保理

按照是否将应收账款转让的事实预先通知债务人,分为明保理和暗保理。明保理(Notification)是指将应收账款转让的事实预先通知债务人,明保理又称公开型保理。暗保理(Non-notification)是指应收账款转让的事实暂不通知债务人,但保理商可以保留一定条件下通知的权利。暗保理又称隐蔽型保理。

The content of this article is intended to provide a general guide to the subject matter. Specialist advice should be sought about your specific circumstances.