Der westlichen Autoindustrie bleiben nur noch wenige Jahre, um ihre Marktanteile auf heimischen Märkten zu verteidigen

In dieser Ausgabe widmen wir uns der aktuellen Lage der Automobilindustrie und den Herausforderungen, die der Branche nun bevorstehen. Hierfür haben wir im Rahmen unseres 20. Global Automotive Outlooks die Bilanzen von mehr als 300 Automobilherstellern und -zulieferern weltweit ausgewertet sowie eine Vielzahl von Experteninterviews und Verbraucherumfragen durchgeführt. Die wichtigsten Informationen in Kürze:

- Automobilmarkt wächst weiter, aber deutlich

verlangsamt

- China treibt Wachstum des globalen Automobilmarkts

- Wachstum verlangsamt sich in anderen Regionen – entgegen früheren Vorhersagen

- Verkaufszahlen in Europa liegen langfristig um mehr als 15% unter Vor-Covid-Leveln

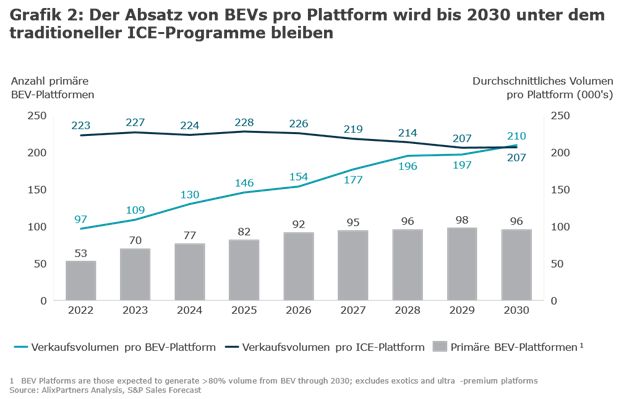

- Zu langsam sinkende Batteriekosten dämpfen in den

nächsten drei bis fünf Jahren den schnelleren Anstieg der

Verkaufszahlen von Elektroautos

- China wird immer mehr zur automobilen

Supermacht

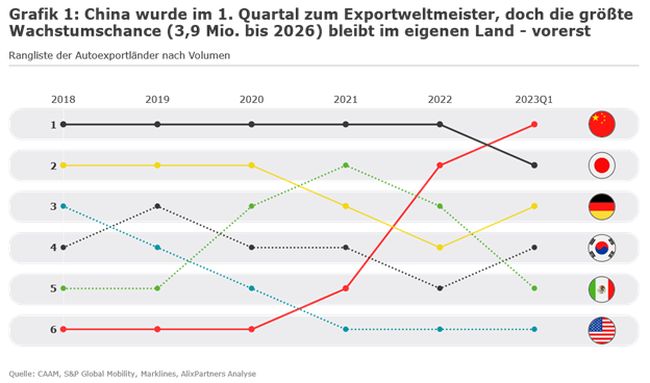

- Nachdem China vor Covid (2019) noch der sechst-größte Automobil-Exporteur war, lösen die chinesischen OEMs im 1. Quartal 2023 erstmals Japan als Export-Weltmeister ab

- Auf dem chinesischen Heimatmarkt selbst werden chinesische Marken im Jahr 2023 zum ersten Mal seit Jahrzehnten die ausländischen Marken übertreffen (51%) und bis 2030 einen Marktanteil von voraussichtlich 65% erreichen

- Während sich die Branche auf Tesla konzentriert hat, ist

es jetzt an der Zeit, sich auf die künftige Konkurrenz durch

chinesische Importe vorzubereiten

- Druck auf Margen und Liquidität europäischer

OEMs und Zulieferer steigt

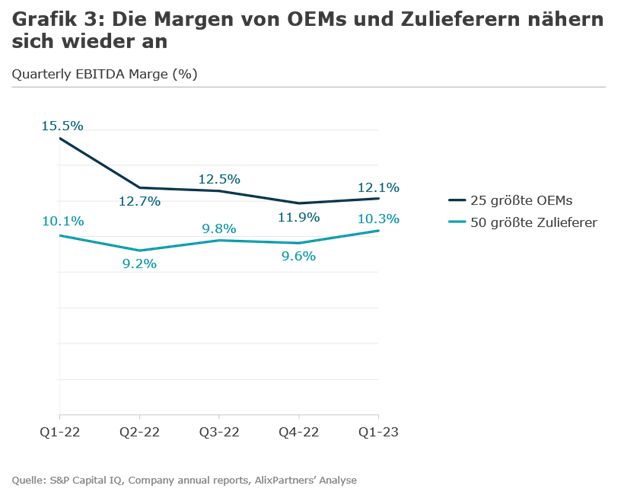

- Ergebnissituation der OEMs wird sich in einem abkühlenden Markt verschlechtern – dabei werden Margen von OEMs und Zulieferern sich wieder annähern

- Nettoverschuldung der Zulieferer steigt aufgrund operativen Liquiditätsbedarfs auf Rekordniveau (+27% seit 2018), Verschuldung der OEMs sinkt (-8% seit 2018)

- Steigende Kapitalkosten und anhaltende Rekord-Investitionen durch die Umstellung zum Elektroauto erfordern insbesondere für Zulieferer das aktive Management von Cashflow und Liquidität

- Zuletzt gesunkene Rohmaterialkosten steigen durch anziehende Nachfrage aus China wieder an und liegen weiterhin zwischen 30-80% über Vor-Covid-Niveau

Zunehmend harte Zeiten für die europäische Automobilindustrie

Lieferkettenengpässe und Rohstoffknappheit gehören in

der Automobilindustrie der Vergangenheit

an. Auch wächst der weltweite Markt für Automobile wieder

– aber signifikant langsamer als von vielen vermutet. Die

Verkaufszahlen in Europa werden langfristig um mehr als 15% unter

Vor-Covid-Werten liegen. Dabei werden die europäischen OEMs

zunehmend auch in ihren Heimatmärkten von chinesischen

Herstellern unter Druck gesetzt, von denen immer mehr mit

Elektrofahrzeugen in die europäischen Märkte

drängen. Es ist jetzt an der Zeit, sich auf die künftige

Konkurrenz durch chinesische Importe vorzubereiten sowie von der

chinesischen Automobilindustrie zu lernen. Dazu zählt

beispielsweise die Fokussierung auf Profitabilität sowie

attraktive Produkte für sich verändernde Kaufverhalten

und Konsumentenbedürfnisse.

China wird zum Exportweltmeister

China hat im 1. Quartal 2023 Japan als Automobil-Export-Weltmeister abgelöst - 2020 war China noch auf dem 6. Platz in dieser Rangliste (Grafik 1). Das asiatische Land ist als Absatzmarkt, Exporteur und Produktionsstandort gleichermaßen auf dem Vormarsch. Auch auf dem chinesischen Heimatmarkt spiegelt sich dies wider: Im Jahr 2023 werden zum ersten Mal seit Jahrzehnten chinesische Marken die ausländischen übertreffen (51%) und bis 2030 einen Marktanteil von 65% erreichen.

Kostendruck und hohe Investitionen belasten Marge und Liquidität europäischer OEMs und Zulieferer

Parallel steigen die Kosten und werden zu einem kritischen Faktor für OEMs und Automobilzulieferer gleichermaßen. Rohmaterialkosten werden nicht mehr auf das Vor-Covid-Niveau zurückkehren und sind zuletzt durch die wieder Fahrt aufnehmende Nachfrage aus China sogar erneut auf 30-80% des Vor-Covid-Niveaus angestiegen. Auch zeichnet sich ab, dass Verbrenner und Elektrofahrzeuge länger als vermutet parallel existieren werden (Grafik 2). Dazu trägt bei, dass die nur langsam sinkenden Kosten für Batterien das Tempo der Umstellung auf Elektromobilität mittelfristig deutlich dämpfen. Das verhindert das Einfahren schneller Skaleneffekte und erhöht somit den finanziellen Druck auf die Industrie – und das bei ohnehin schon hohen Investitionskosten für den Umstieg auf Elektromobilität.

Die europäischen OEMs sind in ihren Heimatmärkten zunehmend in der Rolle des Verteidigers von Marktanteilen und geraten in einem sich abkühlenden globalen Markt mit steigendem Wettbewerb unter Margendruck, da sich hohe Preise und Preissteigerungen immer schwerer realisieren lassen. Die Ergebnissituation der OEMs wird sich in einem abkühlenden Markt verschlechtern – dabei werden Margen von OEMs und Zulieferern sich wieder annähern. (Grafik 3).

Steigende Kapitalkosten runden das Negativszenario ab. Automobilzulieferer sind durch ihre Sandwichposition mit einer rapide gestiegenen Nettoverschuldung konfrontiert (+27% seit 2018). Die Chancen, höhere Herstellkosten wie Material und Personal gegenüber den OEMs durch Preiserhöhungen durchzusetzen sind gering, parallel benötigt die Transformation zur Elektromobilität einen hohen operativen Liquiditätsbedarf.

Die schon mehrere Jahre anhaltende Stress-Phase für Zulieferer wird anhalten und stellt viele von ihnen weiterhin vor existenzielle Herausforderungen. Die Verschuldung der Zulieferbranche liegt aktuell auf Rekordhöhe, während gleichzeitig die Kapitalkosten und der Liquiditätsbedarf für das laufende Geschäft sowie Investitionen ansteigen. Der Druck auf die Margen bleibt unverändert hoch. Cashflow und Liquiditätsmanagement müssen daher insbesondere für Zulieferer oberste Priorität haben.

Fazit

China ist auf dem besten Weg zur automobilen Supermacht. Die europäischen OEMs hingegen geraten in ihren angestammten Heimatmärkten zunehmend in die Rolle des Verteidigers von Marktanteilen. Zeitgleich befinden sie sich in einem abkühlenden globalen Markt mit steigendem Wettbewerb unter Margendruck, da sich hohe Preise und Preissteigerungen immer schwerer realisieren lassen.

Die Zeit der Rekordgewinne deutscher Automobilhersteller wird sich dem Ende zuneigen. Und während sich die Branche auf Tesla konzentriert hat, ist es jetzt an der Zeit, sich auf die künftige Konkurrenz durch chinesische Importe vorzubereiten sowie von der chinesischen Automobilindustrie zu lernen. Die Unternehmen haben nur noch wenige Jahre Zeit, sich mit einer noch konsequenteren Transformation auf die disruptiv veränderte Wettbewerbssituation einzustellen.

Wenn Sie in einem persönlichen Gespräch mehr überunsere Analysen und Einschätzungen der Automobilindustrie erfahren möchten, melden Sie sich gern bei den Autoren des Newsletters.

The content of this article is intended to provide a general guide to the subject matter. Specialist advice should be sought about your specific circumstances.