自科创板于2019年3月22日正式受理申请企业以来,截至目前,已有百余家企业递交了申请。什么样的企业适合上科创板?这也是我们为客户提供相关服务常遇到的问题之一,为此,笔者从科创板企业定位、推荐企业分类、市值标准、科创板与A股其他板块的上市要求比较、监管新趋势及适用的主要法律法规入手,予以小结,以期抛转引玉,共同探讨学习。

为突出重点,能在短时间掌握相关内容,本文大部分内容采取了表格的方式予以归纳总结。

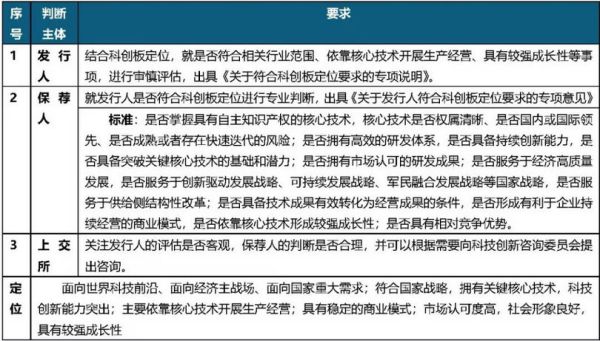

一、科创板企业的定位

就判断申请企业是否符合科创板规定的定位标准,发行人、保荐人、上交所均为判断主体。依据现行的规定,对不同的判断主体提出了相应的要求。

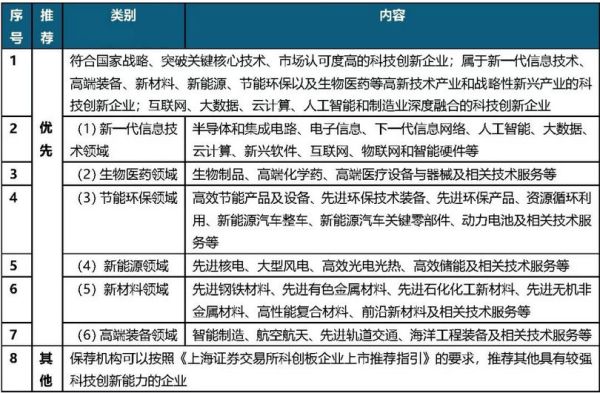

二、推荐企业分类

就目前保荐机构推荐的科创板的企业,整体上可以区分为优先推荐行业领域及其他推荐行业领域两种情况。

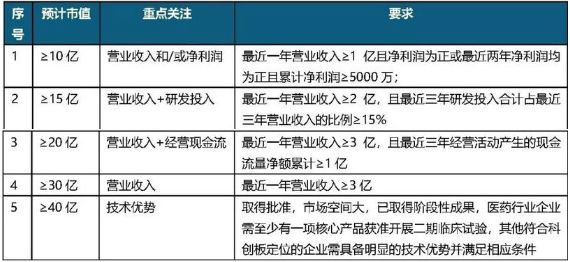

三、市值标准

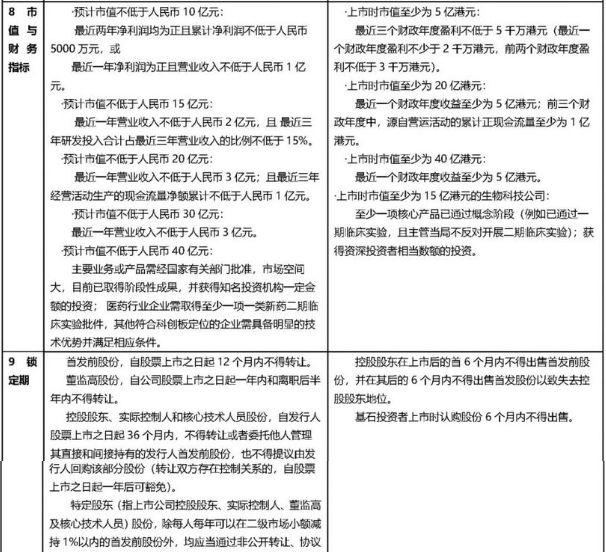

科创板上市的财务数据有5项标准,只要符合其中的一项便可以申请在科创板上市。该5项标准均有市值要求,4项标准与营业收入有关,不同的标准体现了不同的关注点,并相应的提出了不同的具体要求,为便于掌握,其主要内容归纳整理如下:

注:1.预计市值:股票公开发行后按照总股本乘以发行价格计算出来的发行人股票名义总价值;

2.可选择任何一项上市标准;

3.研发投入;

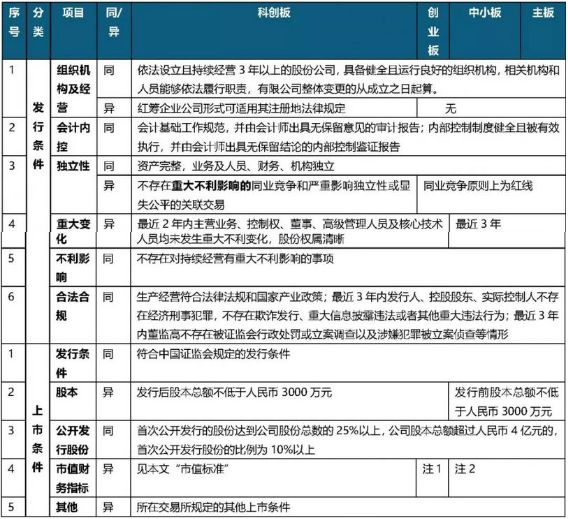

四、发行上市的条件

为便于理解掌握科创板的发行上市条件,笔者将科创板与A股其他板块的发行上市条件予以比较,整理如下:

注1:创业板要求:最近两年连续盈利,最近两年净利润累计不少于一千万元;或者最近一年盈利,最近一年营业收入不少于五千万元。净利润以扣除非经常性损益前后孰低者为计算依据;除符合CDR标准的发行人外,最近一期末不存在未弥补亏损。但实际的窗口指导意见通常高于该标准。

注2:中小板、主板要求:最近3个会计年度净利润均为正数且累计超过人民币3000万元,净利润以扣除非经常性损益前后较低者为计算依据;最近3个会计年度经营活动产生的现金流量净额累计超过人民币5000万元;或者最近3个会计年度营业收入累计超过人民币3亿元;最近一期末无形资产(扣除土地使用权、水面养殖权和采矿权等后)占净资产的比例不高于20%;除符合CDR标准的发行人外,最近一期末不存在未弥补亏损。但实际的窗口指导意见通常高于该标准。

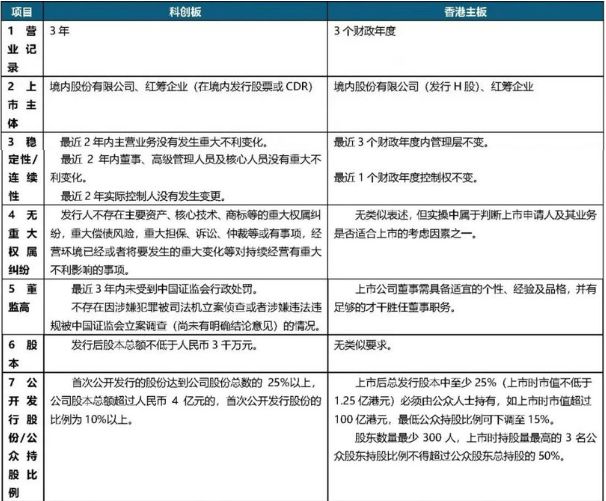

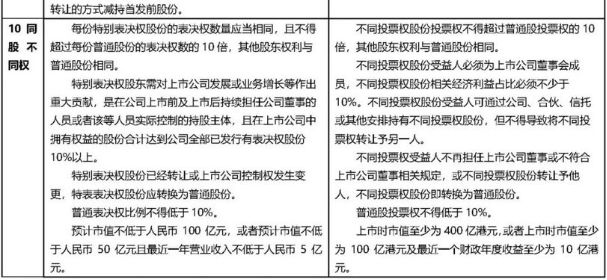

五、科创板与港交所主板上市的比较

科创板上市标准在多个指标上与港交所主板上市标准有类似之处,为便于掌握,归纳整理如下:

六、监管新趋势

2019年4月19日中共中央政治局召开会议,分析研究当前经济形势,部署当前经济工作。会议要求,要以关键制度创新促进资本市场健康发展,科创板要真正落实以信息披露为核心的证券发行注册制。

2019年4月23日,上交所官方网站公示了《上交所就首轮问询及回复情况答记者问》,此为上交所自接收相关科创板上市申请企业申请资料后,首次正式就申请资料的审核情况公开发表相关意见。此次公开回复主要包括4方面的内容,即受理企业和审核等方面的整体情况、已受理企业招股说明书值得重视的普遍性问题、发行上市审核如何坚持以信息披露为核心及着力提升招股说明书的信息披露质量、首轮问询回复及开展第二轮问询情况,并表明将继续按照科创板试点注册制改革的要求,坚持以信息披露为核心,针对招股说明书存在的突出问题,通过一轮或多轮问询,督促发行人说清楚、讲明白,努力问出一个真公司。首轮问询,遵循"全面问询、突出重点、合理怀疑、压实责任"的原则。将坚持以信息披露为核心,高度重视信息披露的质量,对存在突出问题的招股说明书,将刨根问底,持续加大问询力度。

七、适用的主要规定

The content of this article is intended to provide a general guide to the subject matter. Specialist advice should be sought about your specific circumstances.