サマリー

アジアはキャプティブ保険の次の巨大成長市場と長い間見 なされていたが、同地域に設立されるキャプティブの設立数 を見る限り、成長はしているもののまださほどでもないとい う印象がある。2016年12月31日時点で、全世界に6,618の 稼働中キャプティブが存在している。このうち、わずか148し かアジア太平洋地域で稼働していない。他の地域に設立さ れるアジアの企業が保有するキャプティブ数は多いが、アジ アに設立されるキャプティブ数の成長は、経済成長がなお 続く中これからが楽しみと言えるだろう。

2016年中においては8件の新しいキャプティブが設立され ただけである。これに対し北米では478件が新設され、バミ ューダ諸島&カリブ海では108件、欧州で22件である。

この白書、「アジアにおけるキャプティブ保険に対する動向」 は、キャプティブの業界が、キャプティブの躍進を図るため、 また実業界のリーダー達にキャプティブから受ける長期的 な恩恵を確信させるために奮闘してきた中で、その裏にある 様々な問題点を明るみに出すことを目的としている。この調 査による主な発見は以下の通りである。

- 調査対象の75%が、意思決定権限保持者の「関与の欠 落」がアジアにおけるキャプティブの利用に歯止めをか けている主な要因であるとしている。また、「理解の欠 落」も高い順位に着けている。

- キャプティブ保険という概念は大手企業でのみ扱われる ものだと考えられており、中堅企業(キャプティブの親会 社になる候補の会社)に声掛けがなされていない。キャ プティブは「税務対策用のみ」という誤った考えが成長 阻害要因になっているのも否めない。

- さらに、キャプティブというものは本質的に分かりにくく 現在の保険市場では手を出すに値しないという印象が あり、キャプティブという概念をもっと理解してもらう必 要がある。

- 一方で明るい兆候としては、回答者の61%が「成熟しつ つあるリスクマネージメント文化」と社内でのキャプティ ブへの興味が目に見えるようになってきている、という 考えを抱いている点である。これは間違いなく上向き傾 向であり、後はリスク・マネージャーや役員に対するさら なる啓発活動があれば良い。

- 将来の観点では、90%の回答者がアジアにおけるキャ プティブ数は増加傾向にあるだろうと答えており、一方 で非常に強い増加を示すと答えたのは35%に留まった。

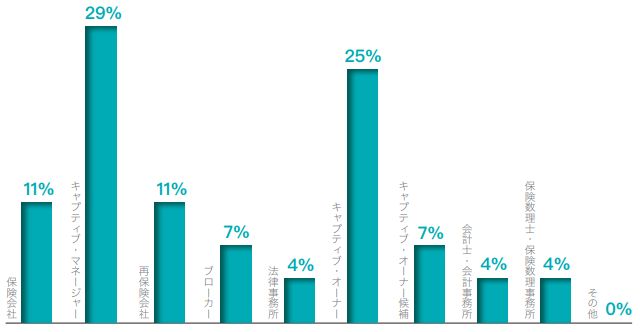

- アジアにおいてリスクマネージメントや保険に関わる広 範な対象を調査したが、半数以上の回答者がキャプティ ブのオーナーかマネージャーである。20%の回答者が保 険会社、再保険会社で働いている。

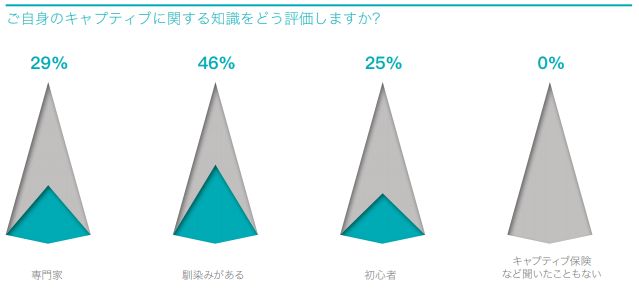

- 半分弱の回答者しかキャプティブ保険に「馴染みがある」 と答えておらず、一方で29%が「専門家」であると答え、 約25%が「初心者」と述べている。

この白書が読者の方の一助となり、キャプティブの概念が同 地域で広がるにつれ、リスク・保険業界の皆様が何にフォー カスしたらよいか理解出来るようになれば幸いである。

回答者の構成

回答者の構成 「キャプティブ・レビュー」はアジアの 112名の回答者に調査を実施した。キ ャプティブ・マネージャー / オーナーが 回答者の大半を占めるが、保険会社、 再保険会社に勤める人も全体の20% を占める。

キャプティブ・マネージャー / オーナー は当然キャプティブを推進するのに高 い理解度と関心を持っているが、キャ プティブの収益環境を整えるためには 保険数理士・会計士・弁護士・ブロー カー等の支援が必要となってくる。

25%の回答者がキャプティブ保険の知 識において「初心者」であると宣言し ており、キャプティブに関してもっと啓 蒙活動が必要であることを示唆してい る。

知識ベース及びキャプテ ィブを牽引する要素

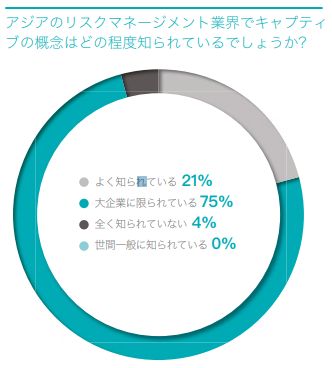

キャプティブの概念はどの程度知られ ているかとの質問に、75%の回答者が 大企業に限られていると答え、21%が よく知られている、4%近くが「全く知 られていない」と答えた。

ウィリス・グローバル・キャプティブ・プラクティスの前会長 であり現在ガーンジー(英国領)で独立コンサルタントを しているマルコム・カッツ-ワトソンは、「これは驚くべきこ とでもなく、1970年代の米国、1980年代の欧州で見られ た傾向と同じである。」と言う。

「自然界の進化のパターンのようなものと見做しても良く、 リスクマネージメント業界における洗練性を反映するもの である。大企業は国際的な最善の経営手法にアクセスし 易く、且つバランスシート的にも懐があり自己ファイナンス の方が往々にして魅力的である。」と述べる。

ウィリス・タワーズ・ワトソンのグローバル・キャプティブ・ プラクティスのマネージング・ディレクターで、現在シンガ ポールで活動しているジョージ・マクギーは、「大企業に偏 っているのは、ラブアン(マレーシア)・シンガポール・香 港等がキャプティブのドミサイルを開始した際、いかに自 らを売り込んだかに原因があるだろう。」と言う。

「巨大多国籍企業をいかに呼び寄せるかが全てだった。 一方バミューダ諸島やケイマンに目を向けるともっと受入 れ幅が広い。キャプティブは大企業にしか適していないと いうことは決してないが、アジア地域におけるメッセージ がそちらにフォーカスしてしまったためだろう。」

しかしながらマクギーは次のようにも付け加えた。「キャプティブは、欧米を見習って発展段階だ、と考えるのには注意すべき であり、北米や欧州と直接比較をするべきではない。地域毎に相違がある。アジアのキャプティブの多くは国際的な枠組み (リスクに見合った保険料)により運営されている。一方アジアの事業環境での一般の保険料は低めなのが普通で、小型企業 が少額の保険料規模で実施するにはキャプティブの設立コストは採算が合わない場合もある(大企業に偏っているのも一理 ある)。」

ハッチントン・アンダーライティングの筆頭役員であり、現在ラブアンで活動しているアンソニー・エガートンはこう述べる。「キ ャプティブに関する理解は地域によりかなり異なる。」

「例えば日本のように発展した市場では、キャプティブの知識はより広 範に受入れられており、大企業の枠を超えることもある。中国はどうだ ろう。経済がなお発展しており、投資家の興味もあるだろうし、なお健 在な国有企業の興味もある。」

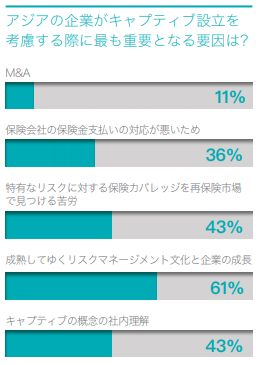

回答者の多くが「成熟してゆくリスクマネージメント文化と企業の成長」 をアジアの企業がキャプティブ設立を考慮する際の動機としている。こ の結果は「大企業寄り」の見方をさらに肯定するものであろうか。

又多くが、「特有なリスクに対する保険カバレッジを見つける苦労」が キャプティブを促すものと捉えている。何故ならまさにこれが世界中で キャプティブ設立の主要な理由となっているからである。

ウィリス・タワーズ・ワトソンのグローバル・キャプティブ・プラクティスの アシスタント・ジェネラル・マネージャーで、現在北京で活動しているル ダン・ワンはこう言う。「中国では、キャプティブは金融業界にとって革 新的な手段で海外事業のリスクをコントロールするのに適していると考 えられているため、発展してきている。」

「中国では、巨大なバランスシート力を有し、自身でリスクをカバー出 来る企業は保険などあまり気にしない。一方海外事業を有し現地の規 制も遵守しなくてはならない企業の場合、キャプティブを用いてキャッ シュフローをコントロールしたり、税制面の優遇を得たりするケースも ある。」

To read the full article click here

The content of this article is intended to provide a general guide to the subject matter. Specialist advice should be sought about your specific circumstances.