El 23 y 26 de febrero de 2018, la Secretaría de Relaciones Exteriores publicó en el DOF el decreto promulgatorio del Acuerdo entre los Estados Unidos Mexicanos y Jamaica para Evitar la Doble Imposición y Prevenir la Evasión Fiscal en materia de Impuestos sobre la Renta y su Protocolo, así como el Acuerdo entre el Gobierno de los Estados Unidos Mexicanos y el Gobierno del Reino de Arabia Saudita para Evitar la Doble Imposición y Prevenir la Evasión Fiscal en materia Impuestos sobre la Renta y su Protocolo.

El Acuerdo entre los Estados Unidos Mexicanos y Arabia Saudita para Evitar la Doble Imposición y Prevenir la Evasión Fiscal en materia de Impuestos sobre la Renta y su Protocolo (el "Tratado con Arabia Saudita"), fue firmado en la ciudad de Riad el 17 de enero de 2016; mientras que el Acuerdo con Jamaica para Evitar la Doble Imposición y Prevenir la Evasión Fiscal en materia de Impuestos sobre la Renta y su Protocolo (el "Tratado con Jamaica"), fue firmado en la Ciudad de México el 18 de mayo de 2016. Con esto, México suma dos jurisdicciones más a su red de tratados fiscales.

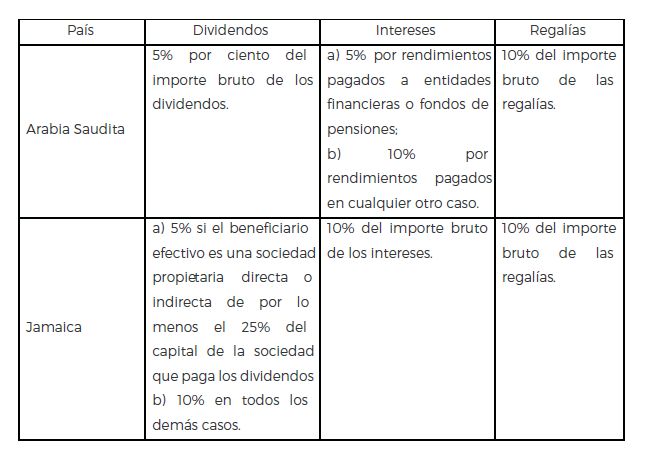

Los Tratados antes señalados establecen, entre otras cosas, las siguientes tasas de retención de impuestos para los conceptos de dividendos, intereses y regalías:

Adicionalmente, ambos Tratados incluyen cláusulas de procedimiento de acuerdo mutuo y de intercambio de información.

La información anterior es una simplificación general del contenido de los Tratados. En caso de requerir asistencia para su interpretación o aplicación, con todo gusto podemos asesorarlo.

The content of this article is intended to provide a general guide to the subject matter. Specialist advice should be sought about your specific circumstances.