Vor dem Hintergrund eines kürzlich ergangenen Entscheids des Bundesgerichts beleuchtet dieser Beitrag die Frage, ob ein Unternehmen die Kirchensteuer zu entrichten hat, auch wenn der hinter ihm stehende Aktionär ein uberzeugter Kirchengegner ist, und ob der Aktionär selbst für seine Gesellschaft eine entsprechende Beschwerde erheben darf.

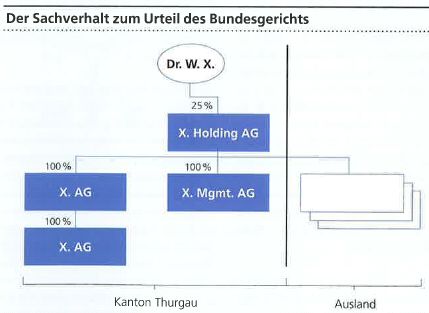

Der Sachverhalt, den das Bundesgericht in seinem Urteil vom 27. August 2013 (2C_1758 / 2072) zu beurteilen hatte, präsentierte sich gekürztwie folgt: Der im Kanton Thurgau wohnhafte Dr. W. X. hält 25 Prozent an der X. Holding AG, deren Präsident des Verwaltungsrates er ist. Dr. W X. gehört keiner thurgauischen Landeskirche an. Die X. Holding AG hält verschiedene operativ tätige Gesellschaften im In- und Ausland, so nebst anderen zu je 100 Prozent die X. AG und die X. Management AG. Die X. AG hält zudem 100 Prozent an der Z. AG. Diese vier Gesellschaften haben alle ihren statutarischen Sitz im Kanton Thurgau. Der Sachverhalt lässt sich grafisch vereinfachend wie nachstehend darstellen (siehe Abb.).

Rechtsfragen

Im Frühjahr 2012 erhoben die vier Schweizer Gesellschaften Einsprache gegen die Schlussrechnungen 2010 für die Staats- und Gemeindesteuern (inkl. Kirchensteuern). Sie beantragten im Wesentlichen, die jeweilige Schlussrechnung sei aufzuheben und unter Abzug der Kirchensteuer erneutvorzunehmen. Weil die Einsprachen erfolglos waren, erhoben die vier Gesellschaften und neu Dr. W. X. Rekurs gegen die Einspracheentscheide. Weil auch dieses Verfahren erfolglos blieb, erhoben Dr. W. X. und die vier Gesellschaften schliesslich Beschwerde beim Bundesgericht, welches diese aber wiederum abwies. Das Bundesgericht hatte im Wesentlichen zwei Fragen zu beurteilen: Zum einen, ob die den Gesellschaften in Rechnung gestellte Kirchensteuer verfassungsmässig war, insbesondere unter dem Aspekt der Glaubens- und Gewissensfreiheit, und zum anderen, ob Dr. W X. überhaupt berechtigt war, Beschwerde zu erheben (Frage der Legitimation).

Kirchensteuerpfl icht bejaht

Die Frage, ob die Kirchensteuerpflichtjuristischer Personen verfassungsmässig ist, wurde dem Bundesgericht immer wieder vorgelegt und von diesem in mittlerweile mehr als 130-jährigerPraxis jedes Malbejaht. Die Ikitik an dieser Praxis ist beinahe so altwie die Entscheide selbst. Eine Ausnahme gilt lediglich fürjuristische Personen, die religiöse Zwecke verfolgen. Diese müssen keine Kultussteuern flir andere Religions gemeinschaften entrichten. Das Bundesgericht ist der Auffassung, dass sichnur natürliche Personen auf die Glaubens- und Gewissensfreiheit berufen können, nicht aber juristische Personen. Diese Auffassung wird vom Europäischen Gerichtshof für Menschenrechte geteilt. Zudemwill das Bundesgerichtnicht ohne Not in die kirchensteuerliche Zuständigkeit der Kantone eingreifen, zumal die Kantone ihre Steuerhoheit, soweit sie nicht durch ausdrückliche Vorschriften der Bundesverfassung oder allgemeine grundrechtliche Vorgaben beschränkt ist, frei ausüben können.

Dagegen vorgebracht wird im Wesentlichen, dass die Bundesverfassung es verbiete, von juristischen Personen Steuern zu beziehen, die speziell für eigentliche Kultuszwecke bestimmt sind. Zudem wird auf denbundesgerichtlichen Zirkelschluss hingewiesen, juristischen Personen die Berufung auf das Grundrecht unter Hinweis auf den fehlenden Glauben zuversagen, ihnen aber eine Steuer aufzuerlegen, die sich nur aus der Zugehörigkeit zu einer Glaubensgemeinschaft begründen lässt. Schliesslich würden die an (kleineren) juristischen Personen beteiligten Personen sich durch die indirekte Belastung mit Kirchensteuern für fremde Religionsgemeinschaften in ihrer religiösen Integrität verletzt fùhlen (Höhn/Waldburger, Steuerrecht, Band I, 9. Aufl. 2002,5.102 fÐ. Das Bundesgericht hat aber auch imvorliegenden Fall eine Verletzung der Glaubens- und Gewissensfreiheit unter Verweis auf seine früheren Urteile und die erwähnte Argumentation verneint.

Die Gesellschaften rügten des Weiteren eine Verletzung des Rechtsgleichheitsgebots, weil einerseits Einzel-/Personenunternehmen und juristische Personen sowie andererseits juristische Personen mit und solche ohne religiösen Zwecke hinsichtlich Kirchensteuern unterschiedlich behandelt würden.

Auch dies liess das Bundesgericht nicht gelten. Es verweist darauf, dass bei der Beurteilung des steuerrechtlichen Verhältnisses zwischen dem Aktionär und seiner Aktiengesellschaft vom Grundsatz der Gestaltungsfreiheit auszugehen sei, weshalb sich eine natürliche Person auf die von ihr gewählte Struktur behaften lassen müsse.

Schliesslich brachten die Gesellschaften vor, dass es sich bei thurgauischen Kirchensteuern um sog. KostenanlastunSssteuern handle und deren Erhebung eine Verletzung des Rechtsgleichheitsgebots darstelle. Kostenanlastungssteuern sind Sondersteuern, die einer bestimmten Gruppe von Personen auferlegt werden, weil sie von bestimmten Aufwendungen des Gemeinwesens mehr profitieren als die ùbrigen Steuerpflichtigen. Auch diese Verletzung wird vom Bundesgericht verneint. Es verweist darauf, dass die KirchensteuerimKantonThurgau an die Gebietshoheit anknüpft und daher alle juristischen Personen auf einem bestimmtenTerritorium erfasst, um den allgemeinen Finanzbedarf der Landeskirchen zu decken, weshalb es sich nicht um Kostenanlastungssteuern handle'

Das Bundesgericht hielt also seine über hundertjährige Praxis aufrecht. Kapitalgesellschaften sind und bleiben zur Bez ahlung von Kirchensteuern verpfl ichtet, es sei denn sie würden selbständig religi öse Zwecke verfolgen.

Legitimation zur Beschwerde

Um Beschwerde vor Bundesgericht erheben zu könnenJ muss eine Person drei Voraussetzungen erfüllen: Erstens muss sie am vorinstanzlichen Verfahren teilgenommen oder keine Möglichkeit zur Teilnahme erhalten haben, zweitens muss sie durch den angefochtenen Entscheid persönlich betroffen (besonders berührt) sein und drittens muss sie ein schutzwürdiges Interesse an der Aufhebung oder Änderung des angefochtenen Entscheids haben.

Dritte, d.h. Personen, die nicht Adressaten der ursprùnglichenVerfi.igung warenm können nur ausnahmsweise zur Beschwerde befugt sein. Und zwar, wenn sie selbstbesonders berührt (d. h. stärker als jedermann sonst vom Entscheid betroffen) sind und wenn sie ein direktes Interesse an der Auftrebung oder Änderung des angefochtenen Entscheids haben, um einen materiellen oder ideellen Nachteil abzuwenden.

Gemäss konstanter Rechtsprechung des Bundesgerichts ist ein Unternehmer, der Allein- oder Mehrheitsaktionär ist, nicht bereits wegen des mit seiner Stellung verbundenen wirtschaftlichen Interesses berechtigt, einen Entscheid anzufechten, der die von ihm beherrschte Gesellschaft betrifft. Ein "bloss mittelbares, faktisches Interesse des Unternehmers> genùgt daher nicht. Das Bundesgericht geht im vorliegenden Fall gar so weit, Aktionären als bloss mittelbar Betroffene generell die Legitimation zur Beschwerde zu verneinen, soweit es umVerfügungen geht, die ausschliesslich an die Kapitalgesellschaft adressiert sind.

Im vorliegenden Fall war Dr. W X. nicht Adressat der Schlussrechnungen. Die durch die Kirchensteuer zu erwartende Schmälerung des Ausschùttungssubstrats und Verminderung des Verkehrswertes der Beteiligung von Dr. W. X. betrifft ihn gemäss Bundesgericht nur mittelbar bzw. sein wirtschaftliches Interesse sei lediglich faktischer Natur. Auch seien die religiösen oder weltanschaul ichen Überzeugungen der hinter einer Gesellschaft stehenden natürlichen Personen für die Besteuerung irrelevant.

Das Bundesgericht hat daher Dr. W. X. die Befugnis abgesprochen, für "seine" Gesellschaft(en) Beschwerde zu erheben.

Fazit

Die Kritik an der bundesgerichtlichen Praxis zur Erhebung von Kirchensteuern vonjuristischen Personen ist unseres Erachtens gerechtfertigt. Dass ein nichtoder anders gläubiger Unternehmer sich daran stört, über seine Gesellschaft Kirchensteuern für eine von ihm abgelehnte Institution bezahlen zu müssen, ist nachvollziehbar. Das ändert nichts daran, dass an der nun ùber 13O-jährigen Praxis des Bundesgerichts offenbar nicht zu rütteln ist. Eine Praxisänderung wurde im Jahr 2000 vom Bundesgericht geprüft ("Entscheid Model", BGE 726 / 722,Brw. 5.), aber u. a. mit dem für Gerichtsentscheide doch ùberraschenden Hinweis auf "rechtspolitische Gesichtspunkte" abgelehnt. Sofern eine Gesellschaft nicht selber religiöse Zwecke verfolgt, ist und bleibt sie nar Zahlung der Kirchensteuer verpflichtet.

Auch das im Urteil zur Diskussion stehende Recht eines (Mehrheits-)Akrionärs, selber ftir seine Gesellschaft Beschwerde zu erheben, wurde abgelehnt. Dies einerseits, weil er in der Regel kein unmittelbares Interesse an der an die Gesellschaft gerichtete Verfügung haben dùrfte. Andererseits gilt im Privat- wie im Steuerrecht grundsätzlich das Trennungsprinzip, wonach im Interesse des Vertrauensschutzes und der Rechtssicherheit von der vollständigen rechtlichen und tatsächlichen Trennung zwischen der Gesellschaft und ihren Gesellschaftern auszugehen ist. Das heisst, es kann grundsätzlich nicht vom Gesellschafter aufdie Gesellschaft "durchgegriffen, werden. Ein solcher "Durchgriff,' wird nur selten und dann zugelassen, wenn die Verwendung der juristischen Person rechtsmissbräuchlich ist (Urteil des Bundesgerichts vom 26.04.2072, 2C_396/207I, Erw. 4.2.). InderTerminologie desbesprochenen Entscheids: "demAktionär fgeht] generell die Legitimation zur Drittbeschwerde, proAG, [ab]."

The content of this article is intended to provide a general guide to the subject matter. Specialist advice should be sought about your specific circumstances.