A. Sachverhalt

Die dargestellte Reihenkonstruktion besteht aus folgenden Teilen:

- Firma in der TÜRKEI Firma in LUXEMBURG

Versendung+Ursprungsland: Türkei

- Firma in LUXEMBURG LETZTABNEHMER BELGIEN

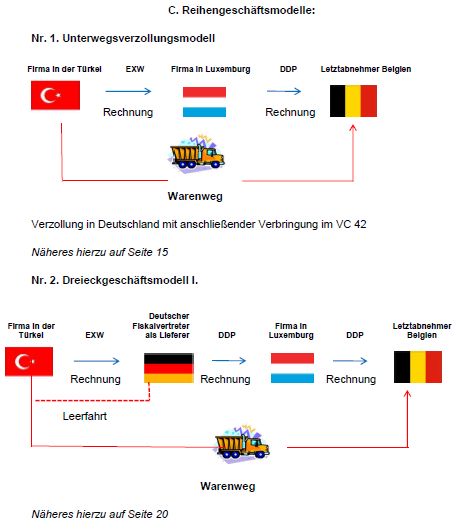

Einfuhrverzollungsmitgliedstaat ist Deutschland. Dort erfolgt auch die Anmeldung sowie die Einleitung des Verfahrens nach VC 4200.

Zwischen der Abgangstelle und der Einfuhrzollstelle in Deutschland muss wegen des zwangsläufigen Straßentransports ein Versandverfahren eingegliedert werden, was sich bei der österreichischen Einfuhr erübrigt. Wir werden die Ausarbeitung zur österreichischen Gesetzeslage vornehmen, nachdem die vorliegenden Lösungen freigegeben werden.

- Ziel der Untersuchung

Ziel der Untersuchung ist es, Reihengeschäftsmodelle zu finden und zu prüfen, die unter minimalen Registrierungsaufwand als steueroptimal gelten.

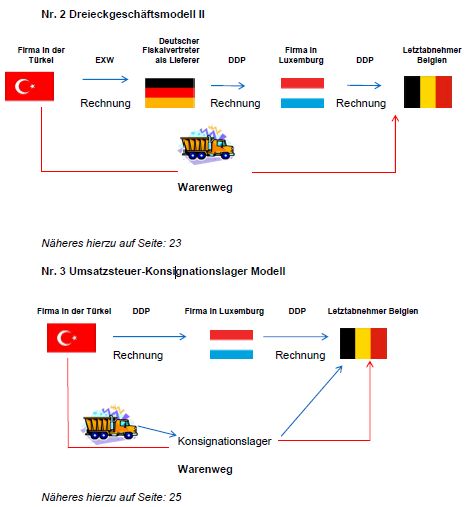

Im Geschäftsalltag ergibt sich indes eine fast endlose Anzahl an Reihengeschäftsmodelle. Um die vorliegende Ausarbeitung zielführend zu gestalten, haben wir untenstehend Modelle erstellt, welche als Ausgangsbasis für weitere Prüfungen dienen. Die Reihenfolge der aufgeführten Modelle stellt gleichzeitig die Rangfolge bezogen auf das steuerliche Optimum dar.

Näheres hierzu auf Seite 29

Als Untergruppen werden hier drei weiteren Fallkonstellationen wie folgt geprüft:

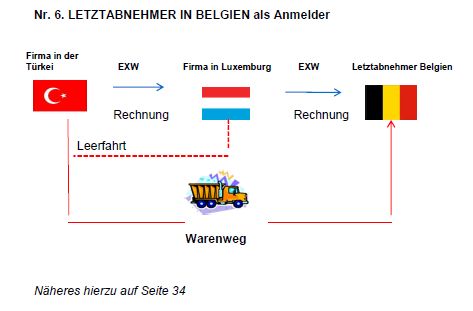

1.1 FIRMA IN LUXEMBURG als Anmelder mit eigener (luxemburgischer) UiD Nr.

1.2 FIRMA IN LUXEMBURG als Anmelder mit UiD Nr. eines anderen Mitgliedstaates (Ersatzbesteuerung laut § 3d Satz 2 UStG/ Art 41 MwStSystRL)

1.3 FIRMA IN LUXEMBURG als Anmelder mit belgischer UiD Nr.

Als Untergruppe wird hier eine weitere Fallkonstellation wie folgt geprüft:

- Exkurs Ersatzbesteuerung laut § 4 Nr. 4b Satz 1 UStG

- Rechtliche Würdigung

- Begriff Reihengeschäft

Ein Reihengeschäft gemäß § 3 Abs. 6 Satz 5 UStG liegt vor, wenn mehrere Unternehmer über denselben Gegenstand Umsatzgeschäfte abschließen und dieser Gegenstand mittels eines Transportvorgangs unmittelbar vom ersten Unternehmer an den letzten Abnehmer gelangt.

To view the full article click here

The content of this article is intended to provide a general guide to the subject matter. Specialist advice should be sought about your specific circumstances.