No dia 8 de fevereiro, o Supremo Tribunal Federal (STF) concluiu o julgamento dos Recursos Extraordinários nº 949.297 e do RE 955.227, elencados nos Temas 881 e 885 da repercussão geral, que discutem o impacto das decisões do STF em relações tributárias de trato sucessivo, quando há coisa julgada individual afastando a tributação e, de outro lado, tese firmada pelo STF confirmando a tributação.

Em outras palavras, o STF analisou qual é o efeito das decisões tomadas por ele em ações diretas de constitucionalidade ou em repercussão geral, validando uma determinada tributação, sobre decisões individuais dos contribuintes que tenham transitadas em julgado, permitindo o não recolhimento do mesmo tributo.

Segundo o entendimento fixado pelo STF, os contribuintes que têm decisões judiciais favoráveis em processos individuais com trânsito em julgado perdem automaticamente a sua eficácia diante de um julgamento do STF, em sede de ação direta ou repercussão geral. Foram estabelecidas as seguintes teses:

"1. As decisões do STF em controle incidental de

constitucionalidade, anteriores à instituição

do regime de repercussão geral, não impactam

automaticamente a coisa julgada que se tenha formado, mesmo nas

relações jurídicas tributárias de trato

sucessivo.

2. Já as decisões proferidas em ação

direta ou em sede de repercussão geral interrompem

automaticamente os efeitos temporais das decisões

transitadas em julgado nas referidas relações,

respeitadas a irretroatividade, a anterioridade anual e a noventena

ou a anterioridade nonagesimal, conforme a natureza do

tributo"

O caso específico dos Recursos Extraordinários em questão tratava de contribuintes que possuíam decisão transitada em julgada reconhecendo a inexigibilidade do recolhimento da Contribuição Sobre o Lucro Líquido (CSLL). Contudo, depois do trânsito em julgado dos processos individuais, o STF entendeu pela constitucionalidade da cobrança, no ano de 2007, de modo que os contribuintes teriam passado a dever o tributo desde então, de acordo com o novo entendimento firmado pelo STF.

Além disso, o STF não modulou os efeitos da sua decisão, o que significa que decisões passadas do STF que tenham validado tributações produzirão o efeito de revogação automática das coisas julgadas individuais dos contribuintes (o que aconteceu no caso da CSLL que estava em julgamento), respeitando-se, porém, a irretroatividade, a anterioridade anual e a anterioridade nonagesimal, conforme a natureza do tributo, pois a decisão do STF confirmando determinada tributação teria efeito de uma nova lei instituindo ou aumentando tributo em relação aos contribuintes que não estavam obrigadas ao seu pagamento por força de uma decisão judicial.

A irretroatividade afasta a possibilidade de a cobrança ser retomada abrangendo períodos anteriores à decisão do STF que confirme a tributação.

Por sua vez, a anterioridade estabelece um prazo para que determinada cobrança fiscal passe a valer. No caso da nonagesimal (ou noventena), o prazo é de 90 dias da criação ou majoração do tributo. No caso da anual (ou anualidade), o prazo é o exercício seguinte. A depender do tributo, uma ou outra ou ambas são aplicáveis. Por exemplo, o imposto de renda se submete apenas à anualidade, ao passo que as contribuições sociais se sujeitam apenas à noventena. A regra geral, porém, é que as duas anterioridades sejam aplicadas em conjunto, salvo as exceções previstas na Constituição.

É esperado que os contribuintes ainda oponham embargos de declaração perante o STF para discutir, dentre outros temas, a necessidade de modulação, bem como para endereçar alguns pontos que ainda ficaram em aberto, tais como a necessidade de esclarecimento sobre a aplicação ou não de prescrição; de penalidades; e de juros sobre valores não recolhidos no passado (no caso de decisões anteriores do STF).

Em tradução, a decisão do STF significa que:

– Contribuintes que tenham decisões transitadas em

julgado que afastem determinada tributação de forma

continuada poderão ter que voltar a recolher tal tributo se

o STF vier a declarar a constitucionalidade de sua cobrança

em repercussão geral, ou em ações diretas de

(in)constitucionalidade.

– O reestabelecimento da tributação somente

ocorrerá para períodos posteriores a essa nova

decisão que vier a ser tomada pelo STF e observando-se a

anterioridade anual e/ou nonagesimal, conforme o tributo.

– Para tributos que já tenham sido objeto de

decisão pelo STF nessas situações, como

não houve modulação, os valores não

recolhidos entre essa decisão e hoje passam a ser devidos

(observada a anterioridade), estando ainda indefinido se a alguma

prazo prescricional será aplicável e se os valores

serão cobrados com multas e juros.

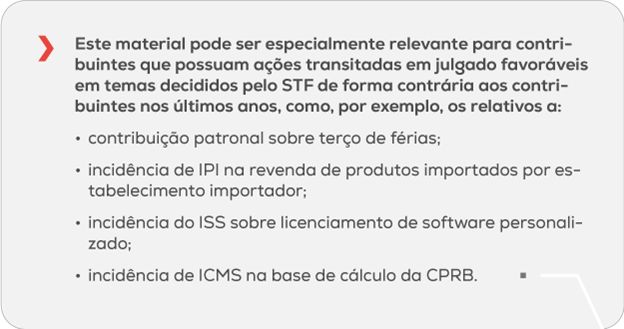

Para melhor demonstrar os efeitos do julgamento, elaboramos o infográfico a seguir:

A Equipe Tributária do KLA está à disposição para maiores esclarecimentos e análise de situações específicas que possam ser afetadas por esse importante precedente.

The content of this article is intended to provide a general guide to the subject matter. Specialist advice should be sought about your specific circumstances.