Das Potenzial für weitere Konsolidierung im Zulieferermarkt ist bei Weitem noch nicht erschöpft

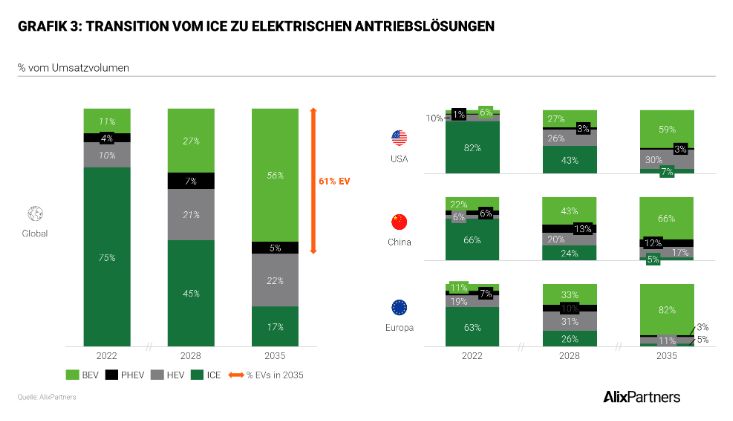

Der Wandel im Automobilsektor schreitet weiter voran: Der Absatz von Fahrzeugen mit Verbrennungsmotor, welcher bisher das Rückgrat der Automobilindustrie darstellte, soll bis 2027 kontinuierlich auf nur noch bis zu60% Marktanteil schrumpfen.

Dieser Wandel zeigt sich auch im globalen Transaktionsmarkt der Autoindustrie. Die wichtigsten Entwicklungen im Überblick:

- 2023 gibt es in der Automobilbranche weltweit einen Rückgang von Transaktionen um ca. 4% – vor allem in Nordamerika

- Turnaround Private Equity (PE) Investoren konzentrieren sich stark auf ICE-Zulieferer (Internal Combustion Engine) und machen einen signifikanten Teil der Transaktionen im Automobilsegment aus (entweder direkt oder durch Zukäufe komplementärer Portfoliounternehmen); traditionelle LBO-Investoren (LBO = Leveraged Buy Out; fremdfinanzierte Übernahmen) sind bei Investitionen im Automobilsektor zurückhaltender

- Die Bewertungsmultiplikatoren für ICE-Unternehmen liegen deutlich unter denen diversifizierter Automobilzulieferer; mit signifikantem Bewertungsaufschlag werden Unternehmen in den innovativen Geschäftsfeldern, den sogenannten CASE (Connected, Autonomous, Shared Mobility und Electric), bewertet

- Die OEMs setzen weiterhin auf Allianzen und Partnerschaften, um die Kontinuität der Lieferketten (z.B. für Halbleiter oder Batterien) zu gewährleisten und den Aufbau der EV-Infrastruktur zu unterstützen; gerade in innovativen Geschäftsfeldern spielen Partnerschaften und JVs eine sehr bedeutende Rolle

- Das Potenzial für weitere Konsolidierung im Zulieferermarkt ist bei Weitem noch nicht erschöpft; insbesondere von der Verbrenner-Technologie abhängige Zulieferer werden zunehmend unter Druck geraten und den Rückzug aus Teilen ihres Geschäfts in Betracht ziehen, während fokussierte Strategen und Finanzinvestoren eine Konsolidierung anstreben, um den verbleibenden Markt profitabel zu bedienen

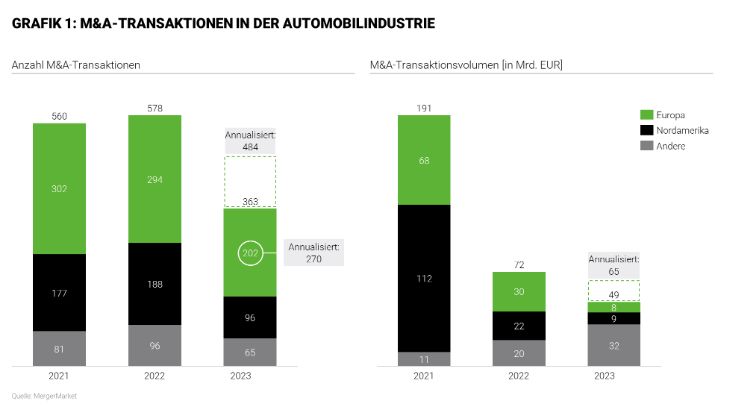

2023 verzeichnete der Automobilsektor einen Rückgang der M&A-Aktivitäten

Der Markt für Unternehmensverkäufeerfuhr in 2023 einen Dämpfer: In der Automobilbranche gibt es weltweit einen annualisierten Rückgang der Anzahl der Deals um ca. 4%, insbesondere getrieben durch Nordamerika. Auch in Europa ist das Transaktionsgeschäft in 2023 eingebrochen: Nach 294 Deals in 2022 reduzierte sich die Anzahl der Transaktionen in der Automobilbranche auf 270, was einem Rückgang um 8% entspricht.

Hinsichtlich des Deal-Volumens (in EUR) ergibt sich sowohl in Europa als auch in Nordamerika ein starker Rückgang, deutlich überproportional zur Reduzierung der Anzahl der Transaktionen.Zu erkennen ist auch der starke Rückgang im Vergleich zu 2021, welcher sich nicht in der Entwicklung der Anzahl der Transaktionen widerspiegelt. Das Marktumfeld von 2021, geprägt durch hohe Bewertungen mit einer Reihe prominenter IPOs (u.a. Rivian) und SPAC-Transaktionen (u.a. Lucid) im Bereich der E-Mobilität, liegt inzwischen in weiter Ferne.

Der Anteil der ICE-Transaktionen, der von Finanzinvestoren durchgeführt wurde, ist dabei deutlich gesunken, von 88% in 2021 auf nunmehr 40% 2023 (Januar bis Juli). Dies ist zum einen bedingt durch eine fortschreitende Zurückhaltung traditioneller LBO-Finanzinvestoren gegenüber Investitionen im ICE-Bereich. Zum anderen treten Portfoliounternehmen von Turnaround PEs, die eine Buy-and-Build Strategie verfolgen, vermehrt direkt als strategische Käufer auf.

Mit welchen Strategien reagiert die Automobilindustrie auf den Veränderungsdruck?

Die fundamentale Abkehr vom Verbrennungsmotor (ICE) hin zu batteriebetriebenen Elektrofahrzeugen (BEV) bricht die ICE-Lieferkette auf, die in den vergangenen 100 Jahren aufgebaut wurde. In der Tat haben zahlreicheLänder die 2030er Jahre als das Jahrzehnt festgelegt, in dem neue ICE-Fahrzeuge nicht mehr verkauft werdendürfen(EU:2035, UK: 2030/35).

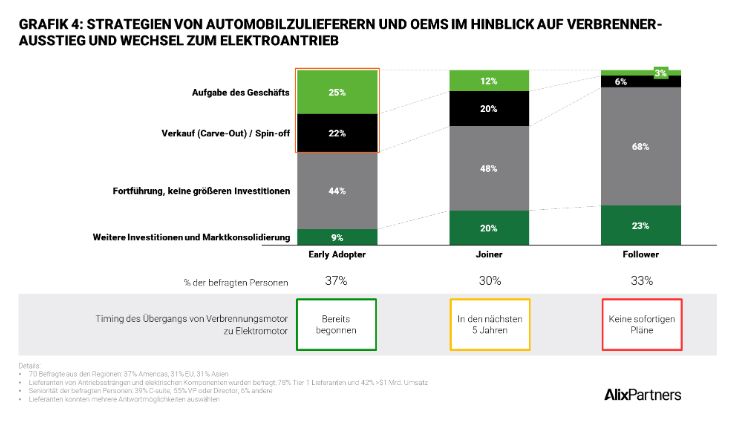

Im Rahmen der jährlich erscheinenden AlixPartners Automotive Study haben wir Automobilzulieferer und OEMs zu den Auswirkungen des Verbrenner-Ausstiegs und des Wechsels auf den Elektroantrieb auf ihre Strategie befragt. Rund ein Drittel hat bereits mit der Anpassung der strategischen Ausrichtung begonnen, die Aufgabe des Verbrenner-Geschäfts sowie Carve-Outs haben rund 47% dieser Unternehmen bereits initiiert (siehe Grafik 4).

Im Gegensatz zur Liquidation des Verbrenner-Geschäfts bzw. Nicht-Kerngeschäftsaktivitäten kann durch einen Carve-Out, also die rechtliche und organisatorische Ausgliederung des Geschäfts in Verbindung mit einem Verkauf, oftmals eine deutliche finanzielle Verbesserung erzielt werden. Insbesondere Finanzinvestoren mit einem klaren Fokus auf Carve-Out und Restrukturierungssituationen sind mit solchen Sondersituationen gut vertraut. Eine sogenannte Last Man Standing Strategie" ermöglicht es diesen Investoren, über eine branchenweite Konsolidierung weitere operative Synergien zu erzielen und sich am Markt als führender Anbieter von Verbrenner-Komponenten zu positionieren. Die akquirierten Portfolio-Unternehmen sollen im Verbrennergeschäft zusammenarbeiten, die (reduzierte) Nachfrage weiterhin bedienen und die Gewinne so lange abschöpfen wie möglich.

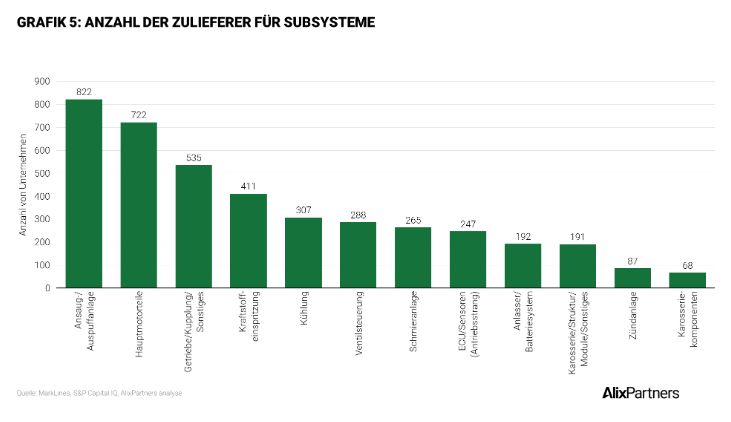

Die Entscheidung, welcher Teilsektor konsolidiert werden soll, ist jedoch eine hochkomplexe Aufgabe, die ein tiefes Verständnis der bestehenden globalen Zuliefererkarte für jede Komponente erfordert. In unserer Marktanalyse haben wir die Anzahl der Zulieferer pro Subsystem evaluiert, als Gradmesser für den Fortschritt der Konsolidierung: Die Ergebnisse zeigen, dass die Potentiale weiterer Konsolidierung bei weitem noch nicht ausgeschöpft sind.

Der Markt für den Verkauf von Unternehmensanteilen im Zuliefererbereich ist im aktuellen Marktumfeld herausfordernd: M&A-Prozesse laufen deutlich länger, Risiken werden kritischer unter die Lupe genommen und Käufer ziehen Angebote zurück. Dies wirkt sich negativ auf die Kaufpreise aus.Klassische Buyout-Transaktionen durch Large-Cap/ Mid-Cap Private Equity-Unternehmen sieht man selten: das Risiko rückläufigen Volumens im Verbrennergeschäft wird als zu hoch eingeschätzt. Dies führt auch zu einer generellen Zurückhaltung von Banken bei der Finanzierung solcher Transaktionen, die zusätzlich noch ESG Kriterien erfüllen müssen.

Wie reagiert der Kapitalmarkt auf die Abspaltung vom Verbrennergeschäft?

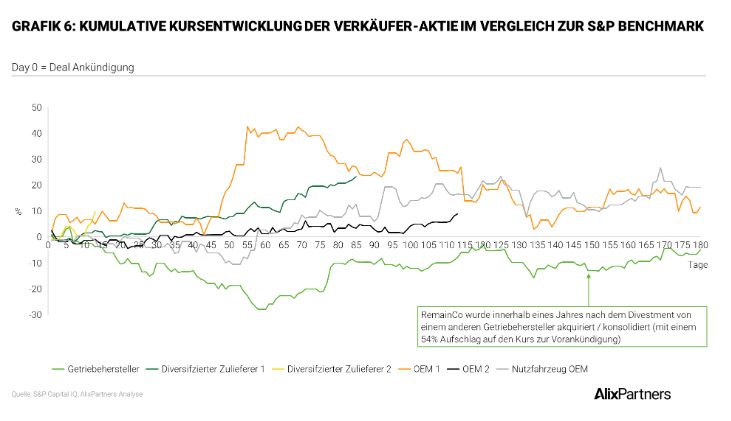

Notierte Unternehmen, die durch Veräußerung des ICE-Geschäftes ein aktives Portfoliomanagement betreiben, zeigen unmittelbar nach Deal Announcement in vielen Fällen eine deutliche Outperformance gegenüber dem Kapitelmarkt (siehe Grafik 6).

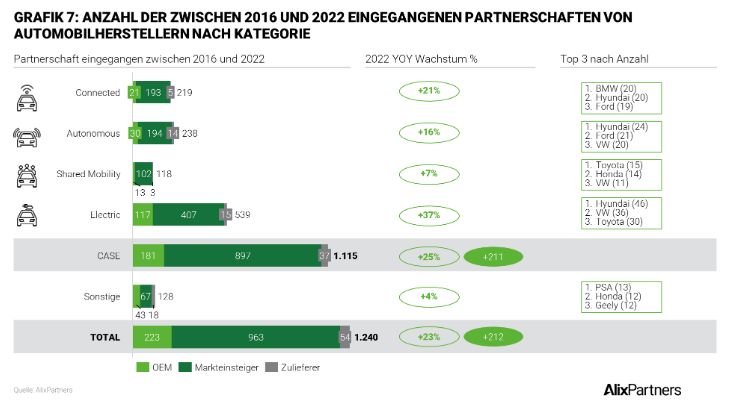

Der Mobilitätswandel zeigt sich auch in einer zunehmenden Zahl strategischer Kooperationen und Joint Ventures. Bemerkenswert ist hierbei, dass die Anzahl der neu eingegangenen CASE-Partnerschaften mit +25% in 2022 gegenüber dem Vorjahr ein enormes Wachstum aufweist. Der Zugang zu Elektrifizierungstechnologie und -know-how ist hierfür der wichtigste Treiber. Automobilhersteller konnten in der alten Welt" dank tiefer Wertschöpfung und differenzierendem Know-how im automobilen Ökosystem über Jahrzehnte hinweg eine starke Marktposition behaupten. Heute sehen sie sich gezwungen, den Zugang zu kritischen Komponenten und Kompetenzen durch Partnerschaften zu sichern wie zum Beispiel für die Batteriezellfertigung sowie Halbleiter.

Strukturelle und technologische Entwicklungen in der Automobilbranche verändern nicht nur die zukünftigen Wertsteigerungspotenziale. Solche Transformationen bieten auch Chancen sowohl für Unternehmen, die einen gewinnmaximierenden bzw. verlustminimierenden Ausstieg beabsichtigen als auch für solche, die sich technologisch insbesondere in Richtung E-Mobilität weiterentwickeln.

Der sich beschleunigende Wandel vom Verbrenner- zum Elektroantrieb wird in naher Zukunft zu einem steigenden Maß an M&A-Aktivitäten führen. Der Markt wird sich weiter konsolidieren. Unternehmen, die im Verbrennergeschäft weiterhin tätig bleiben, fokussieren sich auf den Aufbau von Größenvorteilen und Effizienzsteigerungen und positionieren sich damit als Last Man Standing".

Haben Sie weitere Fragen zu M&A-Aktivitäten im Automobilsektor? Melden Sie sich gern bei den Autoren unseres aktuellen Newsletters.