ÖZET

Bu yazıda ülke bazlı raporlama açısından gelir kavramı değerlendirilmiştir ve XML programlama dilinin kullanılmasında nelerin amaçlandığı tartışılmıştır. Güncel gelişmeler doğrultusunda ve mükellefin yeterince aydınlatılmaması nedeni ile beyan edilmesinde çeşitli gecikmeler yaşanan ülke bazlı raporlama hakkında çeşitli bilgi ve detaylara yer verilmiştir.

Anahtar Kelimeler: Ülke Bazlı Raporlama, OECD, XML, İlişkili Gelirler, Toplam Gelir.

GİRİŞ

Bilindiği üzere, Ekonomik İşbirliği ve Kalkınma Örgütü ("OECD")'nün, Matrah Aşındırması ve Kâr Aktarımı ("BEPS") projesi kapsamında yapılacak Ülke Bazlı Raporlama ("ÜBR"), Türkiye'de 2020 yılında 2019 yılı için bir önceki mali döneminde konsolide grup geliri 750 milyon EURO geliri aşması halinde çok uluslu işletmeler için verilmesi zorunlu hale getirilmiştir. OECD Yükümlülükleri ve 1 Seri No.lu Transfer Fiyatlandırması Tebliği kapsamında bu raporun XML formatında oluşturulması ve online olarak beyan edilmesi gerekmektedir.

Son zamanlarda Türkiye'nin OECD kapsamında gündemine almış olduğu verilecek olan ülke bazlı raporlamanın temel amaçlarından birisi vergi idarelerine, hangi çok uluslu işletmenin ve alt kuruluşlarının transfer fiyatlandırması amacıyla denetlenebileceğine dair bir risk değerlendirmesi yürütmek adına gerekli bilgileri sağlamaktır. Bu risk değerlendirmesinin transfer fiyatlandırması odaklı gerçekleşeceği belirtilmiştir.

OECD'ye göre, ÜBR'lerin ülkeler arası ilk değişimi Haziran 2018'de gerçekleşmiştir. Bu kapsamda çok uluslu işletmelerin faaliyet gösterdiği ülkelerin birbirleri ile ilgili firmaların raporlarını paylaşarak transfer fiyatlandırması alanında elde edilen data kalitesini ciddi anlamda artırması planlanmaktadır.

Türkiye'de ise, ÜBR'nin verilmesi süreci iki kere uzatılarak Türkiye mukimi çok uluslu işletmelerin ("ÇUİ") nihai ana işletmesi Türkiye'de bulunanlar için 30 Mart 2021'e ve nihai ana işletmesi başka bir ülkede bulunan ve Türkiye ile ÜBR otomatik bilgi değişimi anlaşmasına tabi olmayan şirketler için 30 Haziran 2021 tarihine kadar uzatılmıştır. ÜBR konusunda OECD'nin 2020'nin sonuna kadar bir süre tanımış olması dolayısıyla Gelir İdaresi'nin gerekli aksiyonları alarak bir an önce uyumlulukları yerine getirmek için bir uğraş içerisinde olduğu anlaşılmaktadır.

Ülke bazlı raporlama hazırlanırken zaman zaman çeşitli hususlarda anlaşmazlığa düşülebilmektedir. Tablo-1'de yer alan "Gelir" kavramının nasıl hesaplanması gerektiği bu konulardan birisidir. Bunun yanında, XML formatına getirilerek yüklenen bu raporun hazırlanışındaki yönerge eksikliği çeşitli uygulama bulanıklıklarına yol açabilmektedir. Bu makale, Ülke Bazlı Raporlama için bu iki konuda kısaca bilgilendirme yapmayı amaçlanmaktadır.

Gelir Kavramı

ÜBR'yi vermekle yükümlü mükellefler, konsolide tablolardan elde edilen gelir bilgisinin nasıl oluşturulması gerektiğine dair şüpheye düşebilmektedir. Bunun başlıca sebebi, aynı ülke içerisinde çok uluslu işletme şirketleri arasında gerçekleştirilen işlemlerde birisinin gelirinin diğerinin gideri olması ve buna istinaden Tablo-1'de bulunan ilişkili kişiler gelirlerinin nasıl belirleneceğine dair çeşitli fikir ayrılıklarının yaşanmasıdır.

Bu hususta öncelikle gelir kavramının ÜBR için ne ifade ettiğinden başlamak gerekmektedir. OECD'nin ÜBR ile ilgili şu an için geçerli olan düzenlemesi Aksiyon 13'e ilişkin 2015 tarihli Raporun 5. Bölümün, 3. Ekinde ÜBR Şablonuna Dair Yapılan Özel Talimatlar (C) başlıklı bölümünde Tablo 1'deki "Gelir" ve alt başlıkları ile nelerin kastedildiği aşağıdaki şekilde açıklanmıştır:

"Raporlamayı yapan çok uluslu işletme, "Gelirler" başlığı altındaki şablonun üç sütununda sırasıyla, aşağıdaki bilgileri temin etmelidir:

- İlgili vergi idaresi alanındaki çok uluslu işletmeler grubunu oluşturan kuruluşların ilişkili işletmelerle yapılan işlemlerden elde edilen gelirlerinin toplamı;

- ÇUİ grubunun ilgili vergi idaresi alanındaki tüm kuruluşların bağımsız taraflarla yapılan işlemlerden elde edilen gelirlerinin toplamı; ve

- (i) ve (ii) de belirtilen değerlerin toplamı.

Gelirler, envanter ve varlık satışlarından elde edilen gelirleri, hizmetleri, telif ücretlerini, faizleri, primleri ve diğer tutarları içermelidir. Bunun yanında gelirler, aynı vergi idaresi alanı içerisinde bağlı kuruluşlardan alınan temettü ödemelerini içermemelidir.1 Bu açıklamada gelirleri diğer ülkelerdeki iştiraklerden elde edilenlerle sınırlayan bir ifade bulunmamaktadır. Yine aynı raporda dataların "Aggregate" yani birleştirilerek elde edilmesi gerektiği belirtilmiştir. Dolayısıyla gelirler ülke içerisinde konsolide edilmiş biçimde belirtilmemelidir.

Bu durumda yukarıda da belirttiğimiz ilişkili kişilerden elde edilen gelir kavramındaki karışıklığı OECD, Ülke Bazlı Raporlamada Tablo- 1'deki verilerin doldurulmasına ilişkin iki yöntemi açıklayarak belirtmiştir. Bu yöntemleri, Agregasyon (Birleştirme, Aggregation) ve Konsolidasyon (Consolidation) yöntemleri olarak tanımlamıştır.

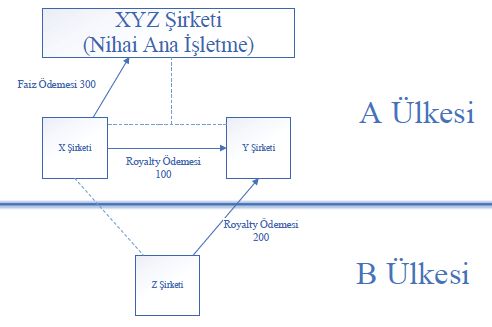

Kısaca anlatmak gerekirse, Agregasyon (Birleştirme) yönteminde, belirli bir idari yetki alanı içerisinde yapılan tüm grup içi işlemlerin aynı zamanda gider olup olmamasına bakılmaksızın toplanarak Tablo-1'de yer alması gerektiği söylenirken, konsolidasyon yönteminde ise grup içi işlemlerin belirli bir yargı alanı içerisinde bir firmanın geliri diğerinin gideri olacağı için ilişkili kişi işlemlerinin elenmesi gerektiği söylenmektedir. Aşağıda, konu ile ilgili OECD kamuoyu görüşü belgesinden2 alınmış ve uyarlanmış basit bir uygulama diyagramı görülebilir:

Bu örneğe göre, XYZ şirketi nihai ana işletmeyken X, Y, Z şirketleri ilişkili bağlı ortaklıklardır. Konsolidasyon yöntemine göre, A ülkesi mukimi olan çok uluslu işletme (XYZ Grubu) ülke bazlı raporu oluştururken A ülkesi için ilişkili işlemler gelirine 200 yazmalıdır. Ancak agregasyon (birleştirme) yöntemine göre çok uluslu işletmenin (XYZ Grubu) A ülkesi için ilişkili işlemler gelirine 600 yazması gerekmektedir.

OECD, ülke bazlı raporlama doldurulurken agregasyon yönteminin kullanılmasının gerekliliğini vurgulamakla beraber eğer ülkelerde işletme grubu bazında konsolidasyon üzerinden vergileme yapılıyorsa konsolide verinin de ülke idaresinin izin vermesi halinde kullanılabileceğini ifade etmektedir. Bu yönlendirmeden, Türkiye'de şirketler grubu bazında vergileme mümkün olmadığı için Tablo-1'in doldurulmasında hali hazırda konsolide datanın kullanılamayacağı anlaşılmaktadır. Yine de İdare tarafından ülke bazlı raporlama hakkında belirli açıklamaların yapılması konunun netliğe kavuşturulması açısından yerinde olacaktır.

OECD'nin kamuoyu görüş dosyasında, bahsedilen yöntemler hakkında detaylı bir karşılaştırma da yer almaktadır. Bu doküman konuyu değerlendirme amaçlı yaratılmış olup iki yöntemin birbiri ile kıyası gerçekleştirilmiştir.

Buna ek olarak, ülke bazlı raporlama yükümlülüğüne dair 4 Seri No.lu Tebliğ'in öncesinde kamuoyu görüşüne sunulmak amacıyla çıkarılan ancak tebliğe konu edilmeyen EK-6'da ülke bazlı raporu oluşturan tabloların nasıl doldurulacağına ilişkin açıklamalara yer verilmiştir. Buna göre, Tablo-1'deki "3. Gelirler-İlişkili Kişi" sütununa "ilgili ülkede çok uluslu işletmeler grubuna bağlı tüm işletmelerin ilişkili kişilerle gerçekleştirdiği işlemlerden elde ettiği toplam gelir tutarı yazılmalıdır." ifadesine yer verilmek suretiyle sadece diğer ülkelerdeki işletmelerle olan ilişkili işlemlerin değil aynı ülkedeki işletmelerle olan ilişkili işlemlerin (mal alım-satımı, faiz ödemesi vs.) de Tablo 1'de ilişkili kişi gelirleri arasında gösterileceği belirtilmiştir.

Dolayısıyla, Tablo-1'deki bilgileri doldururken konsolidasyon ya da agregasyon yöntemlerinden hangisinin kullanılması gerektiği İdare'nin netleştirmesi gereken bir husus olmakla beraber OECD konsolidasyon yöntemi kullanılması durumunda diğer ülkelerdeki iştiraklerden alınan borç/faiz, royalty/lisans, hizmet bedelleri vs.nin hesaplanarak Tablo-1'deki ilişkili işlem gelirlerine (Tablo-3'te konsolide yöntemin seçildiğinin belirtilmesi koşulu ile) yazılması yeterli olacakken, Türk Vergi İdaresi'nin, OECD'nin mevcut uygulaması olan agregasyon yönteminin kullanılmasını istemesi halinde halihazırda ilişkili kurum ve kuruluşlardan elde edilen tüm gelirlerin Tablo-1'de belirtilmesi gerekecektir.

XML Programlama Dili Hakkında

ÜBR hakkında hazırlanan bu makalede, ikinci bir konu olarak XML dilinden bahsedilmiştir. XML, teknik bir uzmanlık gerektirmesinin yanında yükümlülükleri yerine getirmesi gereken birçok muhasebe birimi yetkilisi için aydınlatılması gereken bir konu olarak kalmıştır.

Bilindiği üzere, ÜBR OECD'ye göre ve Türkiye mevzuatı gereğince üç adet tablodan meydana gelmektedir. Bu tablolarda sırasıyla:

- Tablo 1'de, çok uluslu işletmeler grubunun faaliyet gösterdiği her bir ülke ile ilgili gelir, vergi öncesi kâr/zarar, ödenen gelir/kurumlar vergisi (nakit olarak), tahakkuk eden gelir/kurumlar vergisi (ilgili hesap döneminde), sermaye, geçmiş yıl kârları, çalışan sayısı ile nakit ve nakit benzeri dışında maddi varlıklar,

- Tablo 2'de, çok uluslu işletmeler grubunun, ülke bazında, ilgili ülkede mukim her bir işletmesinin adı/unvanı, vergi kimlik numarası, işletmenin kurulduğu ülke vergisel açıdan mukim olduğu ülkeden farklı ise bu ülkenin adı ve her bir işletmenin ana faaliyetleri,

- Tablo 3'te Tablo 1 ve Tablo 2'de yer verilen bilgilerin anlaşılmasına yardımcı olacak ilave bilgi ve açıklamalar ile veri kaynaklarını içeren bilgiler sunulacaktır.

Ancak bu tabloların XML hali, mevzuattaki bu formattan biraz ayrılmaktadır. XML dilindeki bu tablolar tebliğ edilen ve açıklanan formatlardan şeklen daha farklı yazılmıştır. Kısaca açıklamak gerekirse hazırlanan XML raporunda bu tablolar ayrı ayrı belirtilmekten ziyade bazı tablolar birbiri ile aynı başlık altında ya da birbirini referans göstererek oluşturulabilmektedir. Bu kısım XML diline hâkim olmayı ve OECD'nin yayınladığı XSD dosyaları üzerinden tabloları yorumlayabilmeyi önemli kılmaktadır.

Basitçe XML, yani Extensible Markup Language ya da Türkçe deyimiyle Genişletilebilir İşaretleme Dili, verileri depolamak ve taşımak için tasarlanan hem kişiler hem de işletim sistemleri tarafından kolayca yüklü miktarda datanın okunmasına olanak sağlayabilen bir işaretleme (markup) dilidir. Bu dil sayesinde etiketlenmiş bilgileri kolayca paylaşmak mümkündür. Burada verileri okuma ve anlamlandırmayı ise XSD şemaları gerçekleştirmektedir. Kısaca İdare'nin de dediği XML dosyasını bir veri paketi, XSD dosyasını ise bunu anlamlandıran bir harita olarak yorumlamak mümkündür. Ancak bu konuda Gelir İdaresi'nin XML formatının oluşturulması hakkında yayınladığı kaynaklar ve yönlendirmelerin yetersiz kaldığı anlaşılmaktadır. Bu durum, XML formatına hâkim olmayan çalışanlara ek iş yükü yaratmakta ve bu verileri paylaşırken destek alma mecburiyetinde bırakmaktadır.

Örneğin, OECD yayınladığı kitapçıkta bazı kodların içeriklerini ülke idarelerine bırakmıştır. "DocRefID" ya da "MessageRefID" gibi belirlenen kodlar firmanın dosyalaması için gereken eşi olmayan kod olması gerekmektedir. Bu kodların nasıl belirleneceğine dair gerekli açıklamalar, İdare tarafından maalesef yapılmamıştır. Halbuki dosyalamalarda ilerleyen yıllarda herhangi bir sorun yaşanmaması için belirli bir yöntem üzerinden bu kodların nasıl üretileceğine dair bir bilgilendirmenin hazırlanması gerekmektedir.

Yine bu örneğe ek olarak, BTRANS'ın sitesinde paylaşılan XML formatından ÇUİ'nin alt kuruluşlarının adres bilgilerinin de paylaşılması gerektiği anlaşılmaktadır ki bu bilgiler tebliğ edilen tablolardaki beklenen bilgilerle örtüşmemektedir.

Yukarıda bahsedilen örnekler gibi açıklığa kavuşturulması gereken ve birçok eksik kalan yönlendirme mevcuttur. XML dosyalarının şu an için sadece OECD'nin XSD format yönlendirmeleri kıyas kabul edilerek beyan edildiği anlaşılmaktadır. Halbuki raporlarda, verilerin lokalize edilmesi gereken kısımlar bulunmaktadır.

Dolayısıyla, ilerleyen yıllarda tabloların ve istenen bilgilerin daha net belirlenmesi adına birçok ülkenin yaptığı gibi İdare tarafından XML formatı ile ilgili daha net açıklamaların ve yönlendirmelerin yapılması önem teşkil etmektedir. Bu şekilde hazırlanan ülke bazlı raporların ilerleyen dönemlerde standardize edilememesi halinde toplanacak verilerin kalitesi azalabilir ve yine sonraki dönemlerde yapılacak risk değerlendirmelerinin sorunlu olabilmesine sebebiyet verebilir.

Footnotes

1. Transfer Pricing Documentation and Country-by-Country Reporting ACTION 13: 2015 Final Report

2. Public consultation document: Review of Country-by-Country Reporting (BEPS Action 13)

The content of this article is intended to provide a general guide to the subject matter. Specialist advice should be sought about your specific circumstances.